令和7年度税制改正により、所得税の基礎控除や給与所得控除の見直し等が行われました。

昨年までは「103万円の年収の壁」がありましたが、改正によりその基準が引き上げられました。この改正により扶養内で働く場合にも、今までよりも柔軟な働き方ができるようになりましたので、今号では新たに創設された特定親族特別控除と配偶者控除、配偶者特別控除の所得要件の改正についてご紹介します。

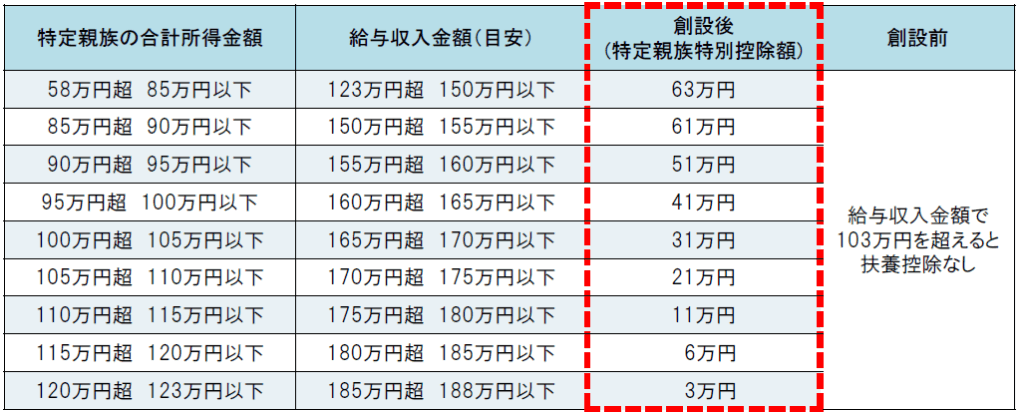

特定親族特別控除

特定親族とは、納税者と生計を一にする19歳以上23歳未満の親族で合計所得金額(以下、「所得」)が58万円超123万円以下の人をいいます。

改正前には、19歳以上23歳未満の子供を扶養する場合、子供の所得が48万円以下(給与収入目安103万円以下)であれば親が所得控除を63万円受けることができました。しかし、子供が働きすぎて所得が48万円超になると扶養から外れてしまうため、親が知らないうちに扶養から外れてしまうということがありました。

今回の改正により、子供の所得が58万円以下までは特定扶養親族として親が63万円の控除を受けられます。子供の所得が58万円超85万円以下であっても、新たに創設された特定親族特別控除により親が63万円の控除を受けることができます。さらに子供の所得が150万円超188万円以下の場合でも段階的に親の控除額が減少していく形に改正が行われました。

配偶者控除、配偶者特別控除

基礎控除の改正に伴い、配偶者控除や配偶者特別控除を適用できる配偶者の所得が引き上げられました。

配偶者控除等の適用を受ける納税者本人の所得が900万円以下の場合、配偶者控除等を適用できる配偶者の所得金額は下表の額となります。

※ 配偶者控除等の適用を受ける納税者本人の所得が900万超950万円以下の場合や950万円超1,000万円以下の場合、上記の額とは異なります。なお、所得が1,000万円を超える場合は配偶者控除等の適用はありません。

適用時期

令和7年12月1日に施行され、令和7年分以後の所得税について適用となります。

給与の源泉徴収事務については令和7年11月までは変更はありません。

※上記に関する詳細につきましては、朝日税理士法人担当者へお問い合わせ下さい。

こちらからもご覧いただけます→ASAHI NEWS 令和7年5月10日 第182号

提供元:朝日税理士法人

{kind=link}

コメント