令和7年6月16日、国税庁より、令和7年分の類似業種比準価額の算定に用いる株価表が公表されました。

類似業種株価等通達における業種目および標本会社の業種目は、日本標準産業分類に基づいて区分されていますが、今回の公表に際し、業種目の見直しが行われています。業種目の区分は、取引相場のない株式を類似業種比準方式で評価する際に重要な要素となるため、本稿ではその見直し内容についてご説明いたします。

改定の背景

取引相場のない株式の評価方式の一つである「類似業種比準方式」は、評価対象会社と事業内容が類似する上場企業(標本会社)の平均株価や、1株当たりの配当金額・利益金額・純資産価額の比準割合などを考慮して評価する方式です。評価に使用する標本会社の株価等の数値は、国税庁が公表する「類似業種比準価額計算上の業種目及び業種目別株価等」を参考にしますが、類似業種比準価額計算上の業種目を決定するにあたっては、「日本標準産業分類」との対比が必要となります。

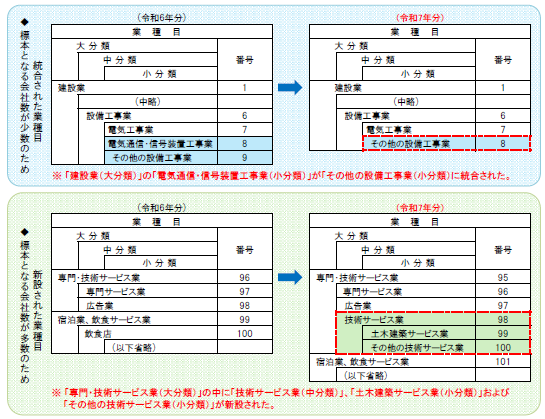

この日本標準産業分類についてはコロナ渦等の経済・社会の情勢を背景に、令和6年4月に10年ぶりとなる改定(第14回改定)が実施されました。この改定に伴い、令和7年の類似業種株価等通達において業種目の見直しが行われ、標本会社数が少ない業種目については、特定の標本会社の個性が業種目の株価等に過度に反映されることを防ぐため、業種

目の統合が行われました。一方、標本会社数が多い業種目については、新たな業種目が新設されています。

具体的な見直し内容

※下記は「類似業種比準価額計算上の業種目及び業種目別株価等」の一部抜粋

以上のように、令和6年分と令和7年分とでは業種目や業種番号が異なっています。令和7年分の類似業種比準価額を計算する際には、業種番号等の取扱いにはご注意ください。

ご不明な点は、朝日税理士法人担当者へお気軽にお問い合わせください。

こちらからもご覧いただけます→ASAHI NEWS 令和7年10月10日 第187号

提供元:朝日税理士法人

{kind=link}

コメント