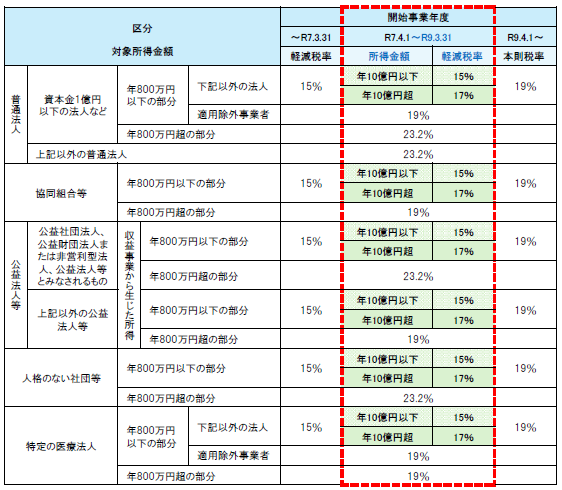

中小企業者等に適用される法人税率は、所得金額800万円まで部分に対しては期間限定で15%とされています。中小企業は人手不足や物価高の影響を受けやすい等の理由から、その期限が2年延長されます。ただし、中小企業の中でも所得が高い法人やグループ通算制度の適用を受ける法人に対しては一定の見直しがおこなわれます。

改正の内容

※紙面の都合上、適用除外事業者や中小通算法人についての説明は省略しています。

改正の影響

改正による令和7年4月1日から令和9年3月31日の間に開始する事業年度の税額への影響について、法人税に限った一例を挙げると、次のようになります。

令和6年12月20日公表の令和7年度税制改正大綱に基づいて作成しています。本資料の内容については正確性を期しておりますが、改正内容等の確実性・正確性を保証するものではありません。予定される税制改正を踏まえ意思決定等を行うときは、事前に朝日税理士法人担当者までご相談ください。

こちらからもご覧いただけます→ASAHI NEWS 令和7年2月10日 第179号

提供元:朝日税理士法人

{kind=link}

コメント