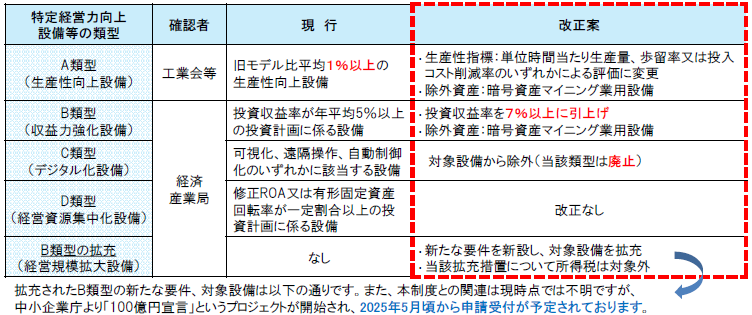

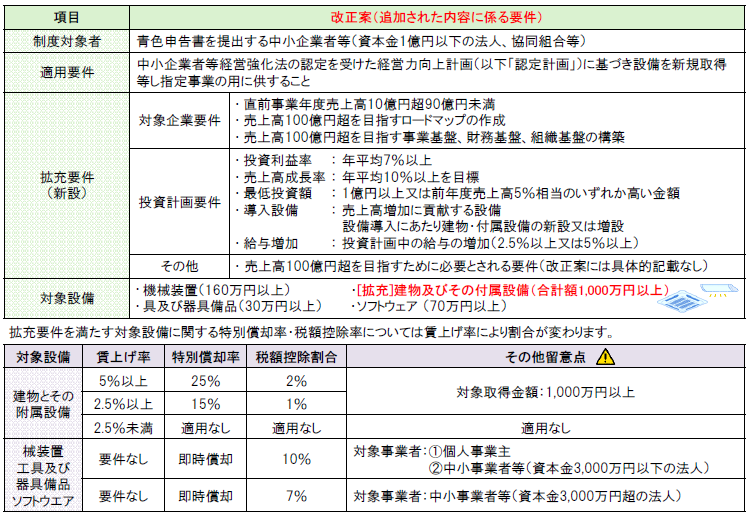

中小企業者等が特定経営力向上設備等に投資をした場合の特別償却又は税額控除について、対象設備の要件が見直され、適用期限が2年延長されました。また、中堅企業への成長ポテンシャルが高い中小企業の創出を推進するため、売上100億円企業を目指す中小企業に対する措置が拡大されています。

概要

適用時期

令和9年3月31日までの間に取得等をして、事業(指定事業)の用に供した場合について適用

※令和6年12月20日公表の令和7年度税制改正大綱に基づいて作成しています。改正は国会の審議を経て可決・決定するものであり、本資料の内容については正確性を期しておりますが、改正内容等の確実性・正確性を保証するものではありません。予定される税制改正を踏まえ意思決定等を行うときは、事前に朝日税理士法人までご相談ください。

こちらからもご覧いただけます→ASAHI NEWS 令和7年4月10日 第181号

提供元:朝日税理士法人

{kind=link}

コメント