令和6年12月27日、令和7年度税制改正大綱が閣議決定されました。今回の改正項目の注目点のひとつが、「年収の壁の見直し」です。物価上昇への対応とともに就業調整にも対応するとの観点から、「基礎控除・給与所得控除の見直し」が税制改正大綱に盛り込まれました。以下、その内容についてご説明いたします。

年収の壁とは

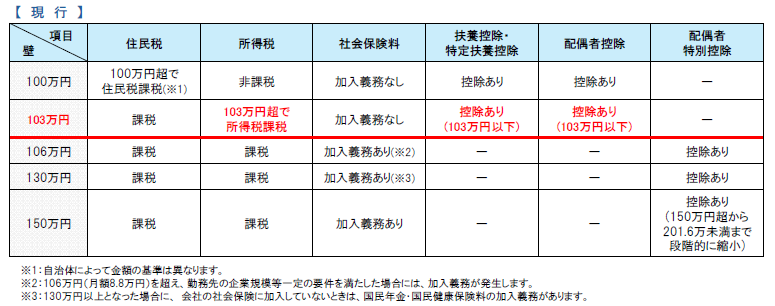

年収が一定額を超えた場合には税金や社会保険料の負担が発生します。所得税については「103万円の壁」と言われる壁がありますが、今回の改正ではこのいわゆる「年収の壁」について見直しがされます。年収に応じた所得税、住民税及び社会保険料の現行の制度の取扱いは下記の通りですが、現行では、年収が103万円を超えると所得税が課税されます。

基礎控除・給与所得控除の見直し

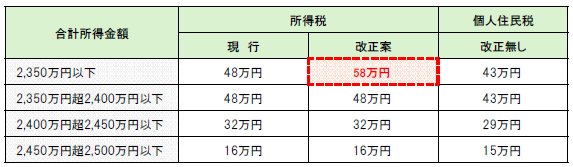

基礎控除の最高額が48万円から58万円に、また給与所得控除の最高額が55万円から65万円に、各10万円、合計で20万円引き上げられます。現在の控除額となった平成7年から令和5年にかけて、消費者物価が20%上昇していることを根拠としています。

これにより、上記の所得税の103万円の壁が123万円の壁に変更になります。

改正後は、123万円以下までは所得税が非課税になり、配偶者や扶養者の配偶者控除や扶養控除も受けられるようになります。しかし、現行のまま社会保険料の調整がないときには、106万円を超え一定の場合には、社会保険の加入義務が発生します。

【基礎控除】令和7年分以後の所得税について、納税者の合計所得金額に応じて、2,500万円まで適用されます。

【給与所得控除】令和7年分以後の所得税、令和8年分以後の個人住民税について適用されます。

最低保障額が適用される給与収入(※1)である場合、控除額が定額であることに対応するため、現行の55万円から65万円に引き上げられます。

※1 最低保障額が適用される給与収入は、162万5千円以下

※2 給与所得の源泉徴収税額表及び公的年金等の源泉徴収については、令和8年1月1日以後適用

※3 個人住民税についても同様に引き上げ

※上記の内容は、法案として国会で成立する前の内容です。今後の国会の審議によって内容が変わる可能性があります。

こちらからもご覧いただけます→ASAHI NEWS 令和7年2月10日 第179号

提供元:朝日税理士法人

{kind=link}

コメント