ストックオプションとは、特定の会社の株式を一定期間内に定価格で購入できる権利(オプション)です。法律上は、新株予約権と言います。

インセンティブとして活用されることが多い

ストックオプションは、スタートアップ企業などを中心に利用が増加しています。

企業価値の上昇に連動させたインセンティブとして活用されるケースが多いようです。

例えば、優秀な人材を確保したい場合、資金面や業績負担の観点から高額な報酬を用意できないことがあります。

その際、成功報酬としてストックオプションを活用したり、人材の流出を防ぐためのインセンティブとしてストックオプションを付与したりします。

役員は企業価値を高められ、従業員は報酬による利益を得られます。モチベーションアップにつながり、業績向上も期待できます。

ストックオプションの種類と税金

ストックオプションの課税を考える際にはタイミングが重要です。

- 付与された時期

- 権利を行使する時期

- 株式を売却する時期

上記3つの観点から税務をおさえておきたいところです。

ストックオプションは大きく3種類に分類できます。共通点として挙げられるのは、ストックオプションを付与されたタイミングに課税されない点です。それぞれの詳細をみていきましょう。

税制適格ストックオプション

税制適格ストックオプションとは、一定の税制要件を満たした新株予約権を指します。企業の役員などに、労働の対価として無償で付与するストックオプションの一種です。

税制適格ストックオプションでは、課税が売却時点まで繰延べられるなどの優遇措置を受けられます。権利行使時点では課税されず、株式売却時に譲渡所得として課税されるのです。

税制適格に該当するには次の要件を満たさなければなりません。

➀発行形態

ストックオプションが役務提供の対価として無償で発行されたものであり、譲渡が禁止されている必要があります。

➁付与対象者

- 発行会社の役員

- 発行済株式の50%超を保有する子会社役員

- 外部協力者

付与対象の役員であっても、監査役および会計参与は除きます。また、発行済株式数のうち1/3(上場会社は1/10)超を保有する者は対象外となります。

付与対象者には、大口株主やその配偶者およびその親族が含まれない点もあわせて注意しましょう。

大口株主とは?

- 未公開会社:発行済株式の1/3を超えて株式を保有する株主

- 上場会社:発行済株式の1/10を超えて株式を保有する株主

付与対象の外部協力者となるには、下記の要件を満たしたことを確認したうえで、 経済産業大臣および事業を所轄する大臣に申請が必要です。

外部協力者となる要件

- 発行会社が認定対象企業であること

- 付与対象者が社外高度人材であること

- 専門性と貢献内容の関連性があること

③権利行使価格

権利行使価格は、ストックオプション付与契約時の株価以上の権利行使価格になるように設定しておきます。

年間の権利行使価額の限度額は1,200万円です。

④権利行使期間

ストックオプションの付与決議日の2年後から10年を経過する日までに権利を行使しなければなりません。

2年以内あるいは10年を超えて権利が行使されると、税制非適格ストックオプションに該当します。

⑤その他

- 会社法に反しない契約であること

- 証券会社などと契約されていること

- 法定調書の提出

事務手続きまで含めた要件があることから、発行時には慎重な対応が必要となります。

税制非適格ストックオプション

税制非適格のストックオプションとは、税制適格要件を満たしていない労働の対価である新株予約権のうち、 無償で発行されたものを指します。

権利行使時に給与所得などとして課税されるほか、権利行使後の株式売却時には譲渡所得として課税されます。

そのため通常は、株式売却時まで資金化できない中、その前の権利行使時に課税されるため、 株式を売却しなければ納税資金に苦慮する可能性があります。

有償ストックオプション

有償ストックオプションは、有償発行した新株予約権を指します。

付与対象者である授業員や役員が一定金額を支払うため、金融商品としてみなされます。

税制適格ストックオプションと同様に、株式売却時に課税が生じます。

確定申告時の注意点

ストックオプションに関する確定申告の注意点は下記のとおりです。

税制適格ストックオプション

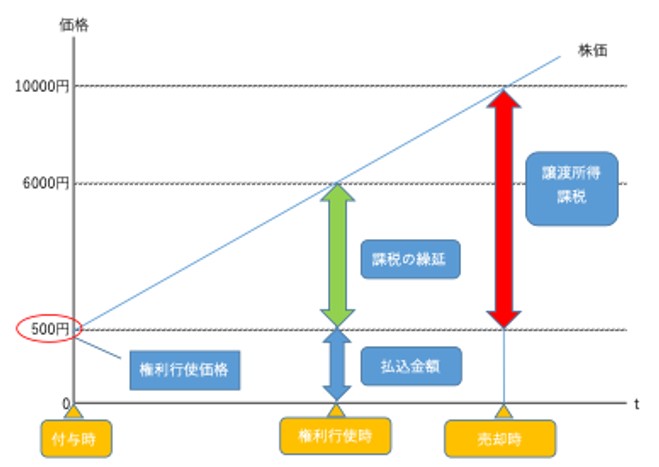

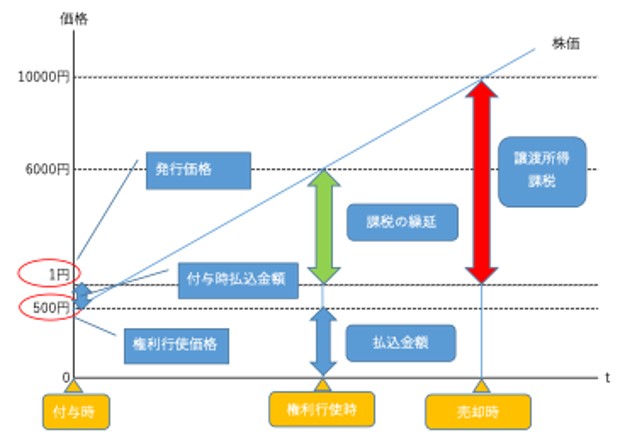

税制適格ストックオプションでは、権利行使時に課税されず、株式売却時に課税されます。株価と課税のタイミングを表したグラフは下記の通りです。

権利行使時の払込価額と株価の差額は、株式売却時まで課税が繰延べられます。そのため株式売却時には、権利行使価格と売却時における株価の差額に対して譲渡所得が生じます。

結果、申告分離課税により20.315%の所得税等が課税されます。20.315%の税率のうち、5%は住民税であるため、所得税の納税時期とは異なります。

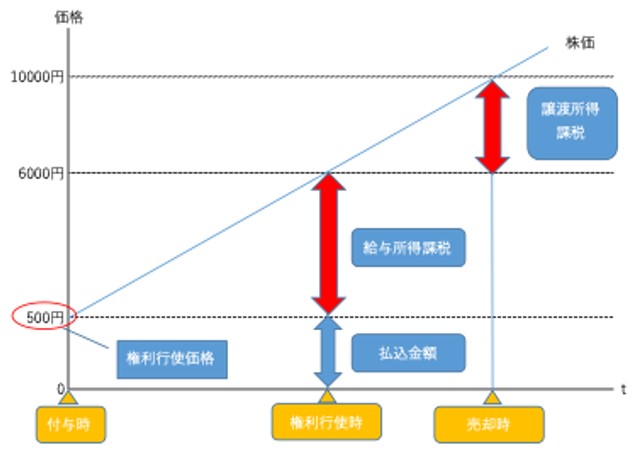

税制非適格ストックオプション

税制非適格ストックオプションでは、権利行使時だけでなく株式売却時にも課税が発生します。

原則として、権利行使時と株式売却時の2回にわたり確定申告を行います。株価と課税のタイミングを表したグラフは下記のとおりです。

税制非適格ストックオプションの場合、権利行使時に給与所得として総合課税されます。

所得税の累進課税に地方税も合わせると、権利行使時の株価と権利行使価格の差額に対し最大で約55%の税率が課されます。

通常はインサイダー規制などにより、権利行使後にすぐ株式を売却するのが難しいことが多く、 株式の売却前に課税が先行するため、納税資金の確保に注意する必要があります。

有償発行ストックオプション

有償ストックオプションの課税タイミングは、税制適格ストックオプションと同様に株式売却時のみです。

ただし、課税される譲渡所得が売却時の株価と付与時の払込価額の差額となり、 税制適格ストックオプションとは異なります。株価と課税のタイミングはグラフのとおりです。

1,200万円を超える場合の取り扱い

ストックオプションは、権利行使価額よりも株価が高いタイミングでなければ、通常は権利行使されません。

そのため、株価状況により権利行使の判断を行いますが、税制適格ストックオプションの場合、 年間権利行使価額の上限額が年間1,200万円である点に注意が必要です。

たとえば、暦年のうち1回目は600万円、2回目は800万円という権利を行使した場合を考えてみましょう。

1回目の600万円は、他の税制適格要件を満たしている限り、問題とされません。問題となるのは、2回目の800万円の権利を行使して、上限額である1,200万円を超えた場合です。

合計金額は1,400万円なので、1,200万円を超える200万円に対して課税されると勘違いしてしまいそうですが、実際は2回目の権利行使である800万円に対して課税されます。

{kind=link}