「青色申告」という制度をみなさんご存知でしょうか。不動産所得や事業所得の確定申告を毎年されている方には聞きなじみのある制度かもしれません。

ただ、実際のところ、「青色申告って何?」「どんな特典があるの?」と、制度を十分に把握されていない方も多いかもしれません。

今月号では青色申告制度の概要について触れてみます。

特典

青色申告の承認を受けると、青色申告特別控除として10万円(収入-必要経費を限度。以下同じ。)を控除することが可能となります。

青色申告者の中でも事業所得や事業的規模の不動産所得(※)がある方で、正規の簿記の原則により記帳し、貸借対照表および損益計算書を確定申告書に添付して申告期限までに提出している場合には、青色申告特別控除額が最高55万円(電子帳簿保存または電子申告を行っている場合は最高65万円)となります。

※ 事業的規模の建物の貸付けの基準としては、独立した室数がおおむね10室以上もしくは一戸建ての場合はおおむね5棟以上

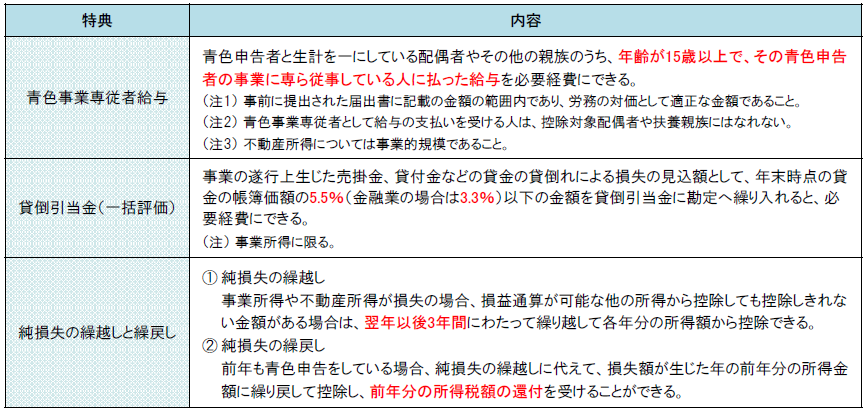

以下、他の特典をご紹介します。

提出期限

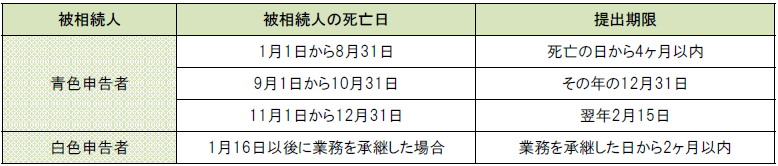

新たに青色申告の申請をする人は、青色申告をしようとする年の3月15日(その年の1月16日以後に新規に業務を開始した場合は、業務開始日から2ヶ月以内)までに「青色申告承認申請書」を納税地の所轄税務署に提出する必要があります。

ただし、相続により業務を承継した場合の提出期限は相続の開始を知った日(通常は死亡日)により異なりますので、より注意が必要です。(下記表参照)

提供元:朝日税理士法人

{kind=link}

コメント