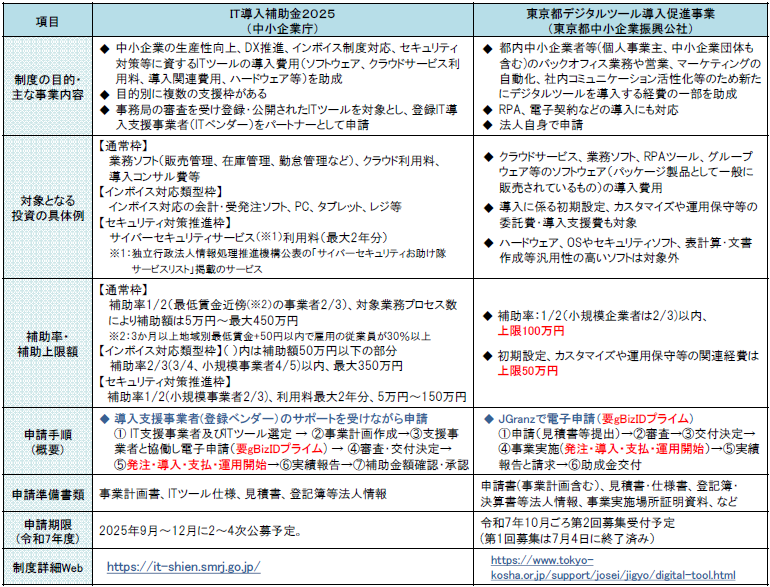

令和7年度税制改正で中小企業経営強化税制からデジタル化設備に対する投資は除外されましたが、IT化やRPA導入のためのITツール等については、国や各都道府県で引き続き助成制度が実施されています。今回はその中から中小企業庁のIT導入補助金2025と、都道府県による助成の例として東京都の令和7年度中小企業デジタルツール導入促進支援事業をご紹介いたします。

概要

- 両制度とも契約・導入前に申請・交付決定が必要で、契約・導入済みのツールは申請対象外となるため、注意が必要です。

- IT導入補助金2025には他にインボイス対応(電子取引類型)枠、複数社連携IT導入枠もありますが、上の表では割愛しています。

上表では国と東京都の助成制度を例として取り上げましたが、他にも多くの都道府県等で同様の目的を持った支援制度が設けられています。関東甲信越での制度の例を挙げると下のとおりです。(各制度の詳細は対象の都道府県や市区町村にお問い合わせください。)

投資優遇税制との併用

上で紹介した助成制度で取得した設備(クラウド対応のERPソフトやIoT対応機器など)が中小企業経営強化税制の経営力向上設備等や投資促進税制の対象設備でもあり、即時償却や税額控除といった投資優遇税制を併用できる可能性があります。

ただし、受け取った補助金相当額は税制優遇措置の判定や減価償却に際しての取得価額から差し引かれること、事業計画作成そのほか申告上の要件を満たすための書類や手続きは別に必要になることなど、注意が必要な点があります。

提供元:朝日税理士法人

{kind=link}

コメント