納税者が家族を養っている場合、その人数や状況に応じて所得から一定額を差し引く「所得控除」を受けることができます。しかし、控除を受けるには、養っている家族(配偶者や親族)の年間所得が一定以下である必要があります。特に、給与所得以外に思わぬ収入があった場合には、税制上の扶養から外れてしまう可能性があるため注意が必要です。この記事では、所得控除の中でも特に身近な「扶養控除」と 「配偶者控除」の要件、そして臨時の収入がある場合の注意点を解説します。

扶養控除と配偶者控除

1.扶養控除とは

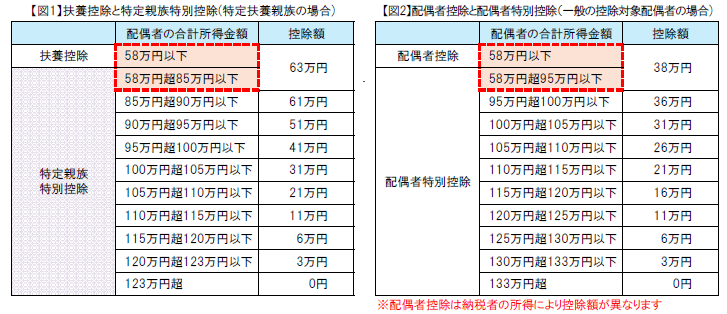

納税者に扶養している親族がいる場合に受けられる控除です。一般の扶養親族の控除額は38万円となります。

【控除対象扶養親族となるための要件】

扶養親族とは、原則としてその年の12月31日時点の現況で、以下の4つの要件すべてに当てはまる人です。

① 配偶者以外の親族 ② 納税者と生計を一にしていること

③ 年間の合計所得金額が58万円以下であること※1 ④ 青色申告者または白色申告者の事業専従者でないこと

(※1) 19歳以上23歳未満の親族(特定扶養親族)の場合は58万円超の場合でも特定親族特別控除の適用あり(下記【図1】参照)

2.配偶者控除とは

扶養している配偶者がいる場合に受けられる控除です。控除を受ける納税者本人と、配偶者の所得によって適用可否と控除額が決まります。

【配偶者控除の要件】

① 納税者本人の所得要件:控除を受ける納税者本人の合計所得金額が1,000万円以下であること

② 配偶者の所得要件:年間の合計所得金額が58万円以下であること※2

(※2) 配偶者の合計所得金額が58万円を超えた場合であっても配偶者特別控除の適用あり(下記【図2】参照)

合計所得金額の注意点

各控除の適用判定に使用する合計所得金額には、給与所得だけでなくすべての所得が含まれます。特に注意するべきは、一時的に大きな収入が発生する一時所得や譲渡所得です。

具体例として、一時所得では満期保険金の受取りや解約返戻金、譲渡所得では株式の譲渡所得などが挙げられます。

配偶者や扶養親族が給与所得以外に一時金(保険金・懸賞金など)や不動産、株式等の譲渡益を受け取っていないかを必ず確認し、扶養控除の適用可否を事前に判断しておくことが重要です。

提供元:朝日税理士法人

{kind=link}

コメント