死亡保険金や生命保険契約の満期解約による保険金を受け取った場合、保険料の負担者、受取人が誰であるかに

より課される税金の種類が異なります。今月号では、どのような場合にどういった税金が課されるかを解説します。

死亡保険金を受け取ったとき

① 保険料の負担者と保険金受取人が同じで被保険者のみが異なる場合。保険金受取人に対して所得税が課されます。保険金の受け取り方法により、所得の種類が一時所得(一時金)もしくは雑所得(年金形式)となるか異なります。

② 被保険者、保険料の負担者、保険金受取人が全て異なる場合

保険金受取人に対して贈与税が課されます。なお、死亡保険金を年金として受け取る事を選択した場合には、年金を受け取る権利を贈与したとして初年度は贈与税が課されます。2年目以降は年金を受け取る際に所得税が課されます。

③ 被保険者と保険料の負担者が同じで保険金受取人のみが異なる場合

保険金受取人に対して相続税が課されます。なお、死亡保険金を年金として受け取る事を選択した場合には、年金を受け取る権利を相続したとして初年度は相続税が課されます。2年目以降は年金を受け取る際に所得税が課されます。

死亡保険金を受け取ったとき

① 保険料の負担者と保険金受取人が同じ場合

保険金受取人に対して所得税が課されます。保険金の受け取り方法により、所得の種類が一時所得(一時金)もしくは雑所得(年金形式)

② 保険料の負担者、保険金受取人が異なる場合

保険金受取人に対して贈与税が課されます。なお、死亡保険金を年金として受け取る事を選択した場合には、年金を受け取る権利を贈与したとして初年度は贈与税が課されます。2年目以降は年金を受け取る際に所得税が課されます。

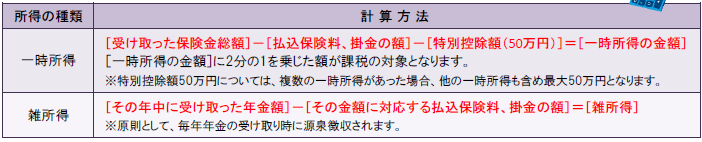

一時所得と雑所得

上記の表のうち①の所得税に該当することとなった場合、所得の種類は一時所得と雑所得のいずれかとして課税されます。

二つのうち、どちらに該当するかについては、保険金の受け取り方法により異なります。

一時金として一括で受け取る場合には一時所得、年金として受け取る場合には雑所得となります。

贈与税、相続税の対象となる保険金を年金として受け取った場合については、初年度は非課税、2年目以降は所得税のうち雑所得として課税の対象になります。

年金の収入金額が非課税部分と課税部分に振り分けられ、課税部分に対して所得税が課される事となります。翌年以降、課税部分が階段状に増加していく方法により計算されます。

ご不明な点は、朝日税理士法人担当者へお気軽にお問い合わせください。

提供元:朝日税理士法人

{kind=link}

コメント