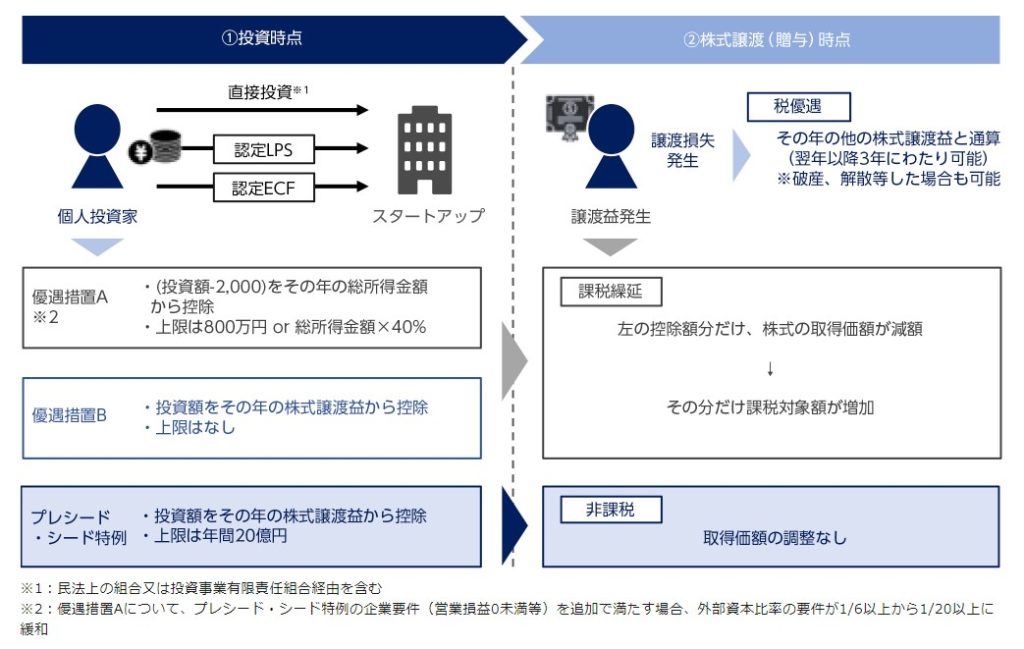

エンジェル税制とは、個人投資家が投資時点・株式売却時点のそれぞれの時点において、税制上の優遇措置を受けることができる制度です。

一定の条件を満たすベンチャー企業に対する投資促進のために設けられた制度で、個人投資家・ベンチャー企業双方にメリットがあります。

※それぞれに適用要件あり

エンジェル投資の投資方法

エンジェル税制における株式取得方法(投資方法)は、下記の3つの方法があります。

エンジェル投資

- 直接投資(民法上の組合又は投資事業有限責任組合経由を含む)

- 認定投資事業有限責任組合(認定LPS)経由(経営指導を行うもの)

- 認定少額電子募集取扱業者(認定ECF)経由(経営指導を行うもの)

③の方法について、令和2年4月1日より株式投資型クラウドファンディング事業者が、経済産業大臣の認定業者に加わっています。

各投資方法について、それぞれエンジェル税制の確認申請方法が異なりますので注意が必要です。

個人投資家の優遇措置

投資時点では以下のAとBの優遇措置については課税繰延を、プレシード・シード特例については非課税(20億円まで)となります。

株式売却時にもメリットがある

未上場の株式の売却により生じた損失をその年の他の株式譲渡益と通算できるだけでなく、その年に通算しきれなかった損失については、翌年以降3年にわたって、順次株式譲渡益と通算できます。

- 上場しないまま、破産・解散等をして株式の価値がなくなった場合にも、同様に翌年以降3年にわたって損失の繰越ができる

- 投資した年に優遇措置を受けた場合には、その控除対象金額を取得価額から差し引いて売却損失を計算する

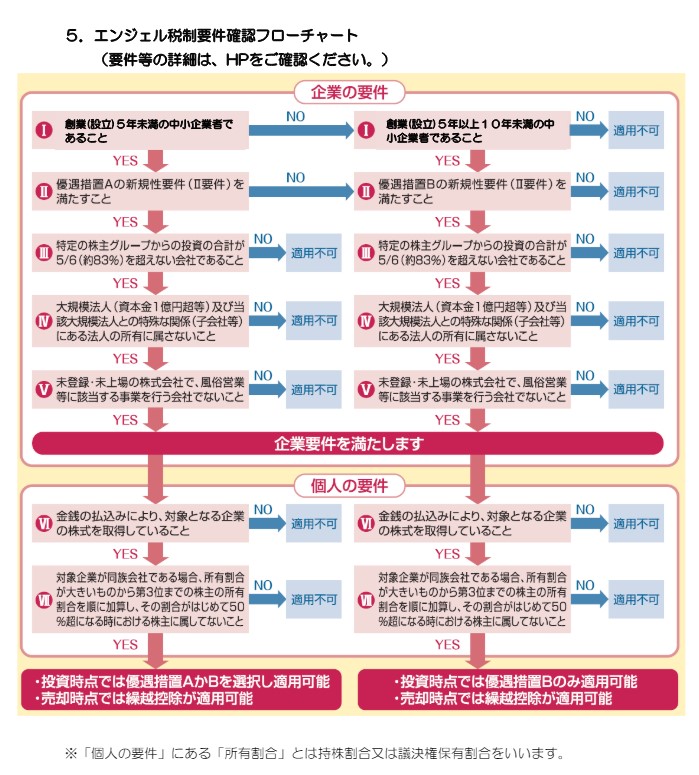

エンジェル税制の対象となる要件

エンジェル税制の適用を受けるには、払込時点(事前確認を受ける場合、その申請日時点)で個人投資家・ベンチャー企業の双方がそれぞれ要件を満たす必要があります。

個人投資家の要件

- 金銭の払い込みにより株式を取得していること

- 投資先の企業が同族会社である場合、持株割合が大きいものから第3位までの株主グループの持株割合を順に加算、割合が50%超になるときの株主グループに属していないこと

- 投資先の企業に自らが営んでいた事業の全部を承継させた個人や親族等でないこと

※同族会社:その会社の上位3位までの株主グループが当該企業の株式等を50%超保有している会社

他者から譲渡された株式は1の要件を満たさないため、エンジェル税制の対象外となりますので注意しましょう。

ベンチャー企業の要件

- 設立5年未満の中小企業者であること(優遇措置Bは10年未満)

- 設立経過年数(事業年度)ごとの一定要件を満たしていること

- 外部(特定の株主グループ以外)からの投資を1/6以上受けていること(プレシード・シード特例の場合は1/20以上)

- 大規模法人グループの所有に属さないこと

- 未登録・未上場の株式会社であること

- 風俗営業等に該当する事業を行う会社でないこと

1の中小企業者については、下記表にて資本金・従業員数のどちらかの要件を満たす必要があります。

| 業種 | 資本金の額 | 従業員数 |

|---|---|---|

| 製造業 建設業 運輸業 その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業 | 3億円以下 | 900人以下 |

| ソフトウェア業 情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 300人以下 |

要件は設立経過年数や優遇措置の種類、投資方法によって異なるので、経済産業省のホームページなどでご確認ください。

事前確認制度を利用すれば、スタートアップ企業がエンジェル税制の対象企業であるかどうかを資金調達前に確認できます。

{kind=link}