自社の決算書に「役員借入金」がある場合、貸し付けている側から見れば「貸付金」としていずれは相続財産となってしまいます。解消するためにはいくつか方法がありますが、「債権放棄」を検討されたことがある方も多いのではないでしょうか。

そこで、本稿では、債権放棄による「みなし贈与課税」の問題について取り上げます。

債権放棄によるみなし贈与

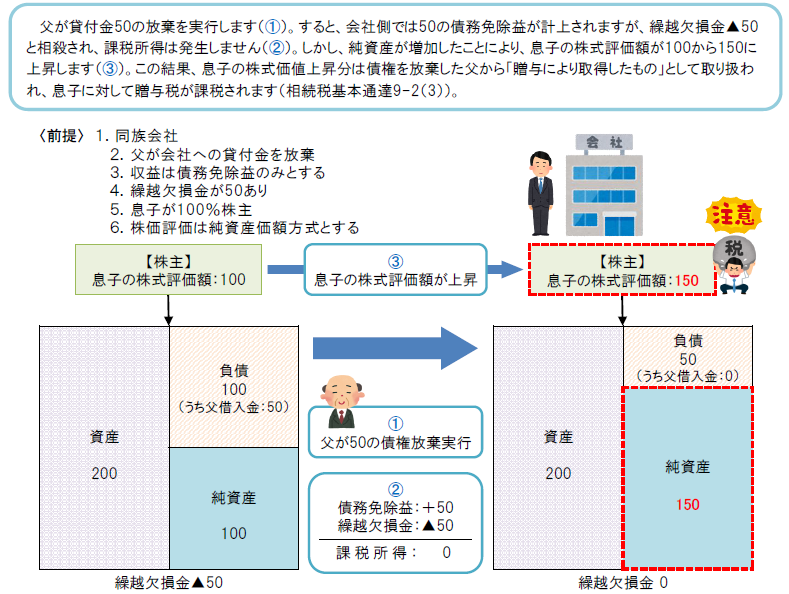

債権放棄を検討されるケースとして、自社に繰越欠損金(法人税額を計算する際、課税所得から控除できる過去の税務上の赤字の累積額)が存在する場合です。

債権を放棄された側では「債務免除益」として収益が計上され、黒字の会社であれば法人税が課税されます。しかし、繰越欠損金がある倍は債務免除益を含むその事業年度の所得と相殺され、法人税額が減少もしくは発生しないケースも出てきます。

この時に忘れがちなのが、債務免除益が会社で計上されることにより自社の株価が上昇してしまうケースです。下記の図をご覧ください。

このように、法人税の処理だけを考えていると、思いもよらぬところで課税関係が発生している場合があります。

また、借入金の解消方法として現金による返済の他に、債権贈与やデット・エクイティ・スワップ(DES)などの方法もありますが、事前に税理士等の専門家に確認のうえ、検討を行ってください。

※上記に関する詳細につきましては、朝日税理士法人担当者へお問い合わせください。

こちらからもご覧いただけます→ASAHI NEWS 令和6年5月10日 第170号

提供元:朝日税理士法人

{kind=link}

コメント