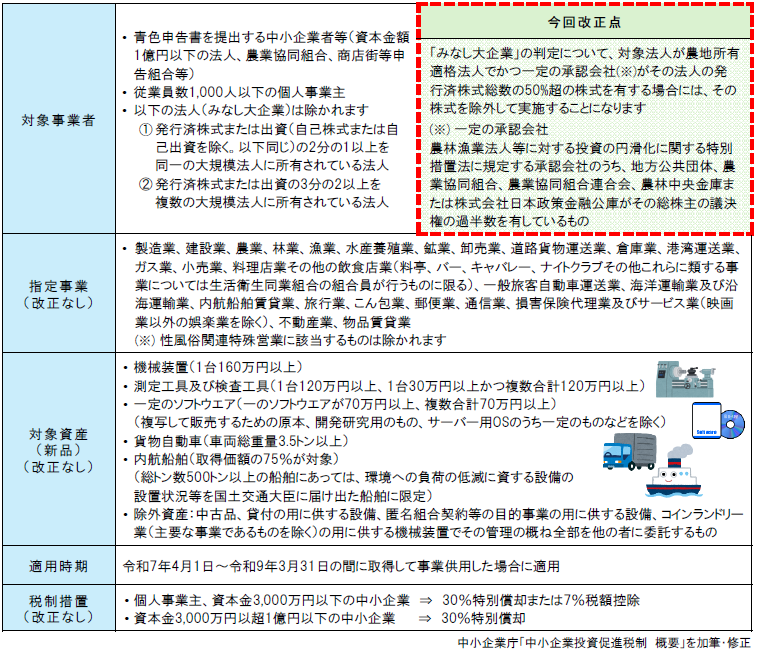

青色申告書を提出する中小企業等が一定の要件を満たす新品の機械装置等を取得・事業供用した場合に、規模等に応じて一定の特別償却あるいは税額控除を選択できる中小企業投資促進税制について、令和7年度改正でみなし大企業の判定が見直されたうえで、適用期限が2年間延長されます。

概要

対象となるソフトウェア

- 一の取得価額が70万円以上若しくは複数合計が70万円以上のものが対象となります。

- ただし、複写して販売するための原本や開発研究用のソフトウェアは対象外となるなど、個別の内容については

租税特別措置法施行規則に細かく記載されています。実務的には、弊社担当者、ソフトウェアメーカーにご確認下さい。 - なお、本規定が適用できない場合でも、中小企業経営強化税制の適用ができる場合があります。

- 固定資産の購入を検討する際には、弊社担当者に事前に相談されることをお勧め致します。

事前申請が不要、対象資産に該当すれば、確定申告書の記載のみで、適用は簡単です。積極的に活用しましょう

令和6年12月20日公表の令和7年度税制改正大綱に基づいて作成しています。改正は国会の審議を経て可決・決定するものであり、本資料の内容については正確性を期しておりますが、改正内容等の確実性・正確性を保証するものではありません。予定される税制改正を踏まえ意思決定等を行うときは、事前に朝日税理士法人担当者までご相談ください。

こちらからもご覧いただけます→ASAHI NEWS 令和7年3月10日 第180号

提供元:朝日税理士法人

{kind=link}

コメント