令和6年12月27日に閣議決定された令和7年度税制改正大綱について、所得税の課税最低限を160万円に引き上げるなどの修正が加えられました。政府が当初提出した法案では、改正前の103万円から給与所得控除と基礎控除の最高額を各10万円増額し123万円に引き上げるとしていましたが、さらなる協議の末2月に提出した修正案により「令和7年分以後の各年分の基礎控除の特例」が創設されることとなりました。

税制改正大綱から大きく修正が加えられた基礎控除の部分を中心に取り上げます。

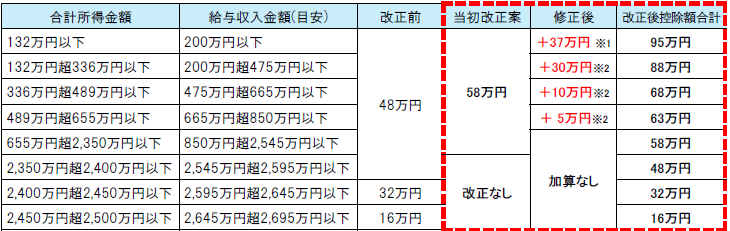

基礎控除

改正前、合計所得金額(以下、「所得」という。)2,400万円以下の者について一律で48万円の基礎控除であったところ、当初の改正案では所得2,350万円以下の者は一律で58万円の10万円増額としていました。

今回の改正では、さらに所得655万円以下の者について所得別で4段階に控除額が加算される旨の修正があり、最大95万円の控除となります。ただし、所得132万円超の者に対する上乗せ分については令和7年・令和8年の2年間に限定した措置としています。この基礎控除の特例は令和7年12月1日に施行され、令和7年度の所得税から適用されます。したがって、給与所得者については令和7年度の年末調整より適用となります。

※1:恒久的に適用されます。

※2:令和7年・令和8年の2年間に限定して適用、令和9年分以後の控除額は58万円とされます。

基礎控除・給与所得控除の最低保証額

基礎控除は上記の通り最大95万円となりましたが、給与所得控除の最低保証額は税制改正大綱から変更はなく改正前から10万円引き上げられた65万円となります。

給与収入160万円の場合を例にすると改正前後の課税所得額は以下の通りです。

(例) 給与収入160万円の場合

【改正前】

【改正後】

改正前は、基礎控除48万円+給与所得控除55万円の103万円を適用した57万円が課税所得となっています。

一方、改正後では基礎控除95万円+給与所得控除65万円の160万円を控除できるため課税所得が発生しません。

なお、給与所得控除が65万円に引き上げられたことにより、最低保障額が適用される給与収入は190万円以下となります。

※上記に関する詳細につきましては、朝日税理士法人担当者へお問い合わせ下さい。

こちらからもご覧いただけます→ASAHI NEWS 令和7年4月10日 第181号

提供元:朝日税理士法人

{kind=link}

コメント