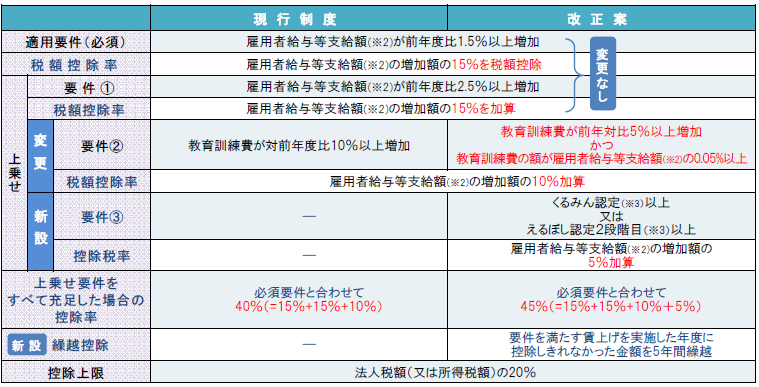

中小企業向け賃上げ促進税制が強化されたうえ3年間延長され、雇用者給与等支給額の増加額の最大45%を法人税などから税額控除し、控除しきれなかった金額がある場合には、5年間の繰越しが可能となる見込みです。

税制の概要

本税制は、青色申告書を提出する中小企業者等(※1)が従業員の給与等を増加させた場合、法人税などから一定額を税額控除できる制度です。

(※1)資本金1億円以下の法人として一定のもの、農業協同組合が該当します(個人事業主については、従業員数1,000名以下のもの)。

(※2)適用年度の所得の金額の計算上損金の額に算入される全ての国内雇用者に対する給与等支給額を言います(使用人兼務役員を含む役員、役員の特殊関係者、個人事業主と遠く種の関係のあるっもに対するものは除く)。原則として退職金などは除かれます。

(※3)「くるみん協定」とは、子育てサポート企業として、「えるぼし認定」とは女性の活躍推進に関する取組の実施状況が優良である企業として受ける認定です。

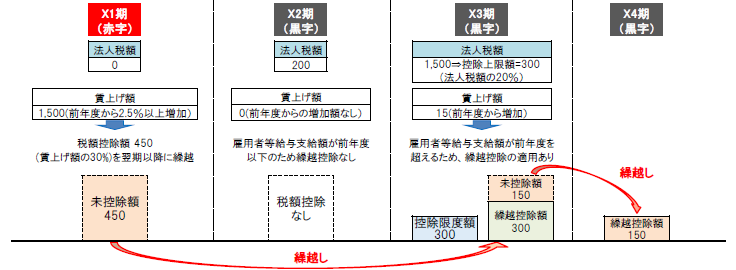

繰越控除

繰り越された繰越控除額は法人税額が生じ、かつ、雇用者給与等支給額が前年を超える事業年度に控除を受けることができます。

適用時期:令和6年4月1日から令和9年3月31日までの間に開始する各事業年度において適用されます。

令和5年12月14日公表の令和6年度税制改正大綱に基づいて作成しています。改正は国会の審議を経て可決・決定されるものであり、本資料の内容については正確性を期しておりますが、改正内容等の確実性・正確性を保証するものではありません。予定される税制改正を踏まえ意思決定等を行うときは、事前に弊社担当者までご相談ください。

こちらからもご覧いただけます→ASAHI NEWS 令和6年2月13日 第167号

提供元:朝日税理士法人

{kind=link}

コメント