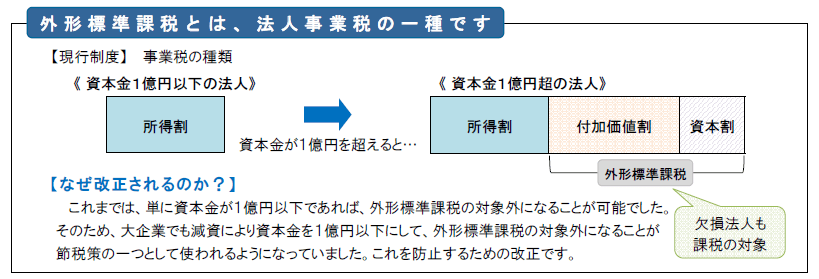

上場企業などでも資本金を1億円以下に減資して外形標準課税の対象から逃れようとする動きがあったため、資本金1億円以下は一律対象外であった外形標準課税の見直しが行われます。

外形標準課税とは、法人事業税の一種です

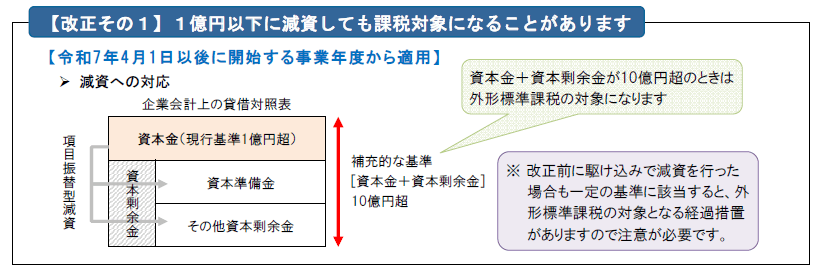

【改正その1】1億円以下に減資しても課税対象になることがあります

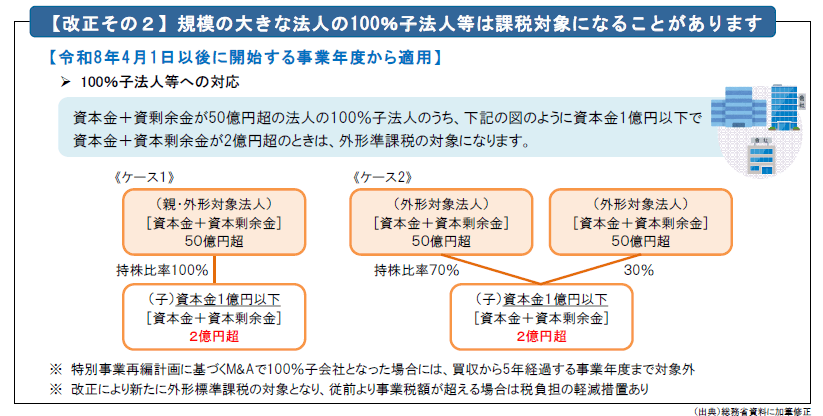

【改正その2】規模の大きな法人の100%子法人等は課税対象になることがあります

外形標準課税の改正の詳細については、総務省HPをご参照ください。

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/149767_05.html

こちらからもご覧いただけます→ASAHI NEWS 令和6年6月10日 第171号

提供元:朝日税理士法人

{kind=link}

コメント