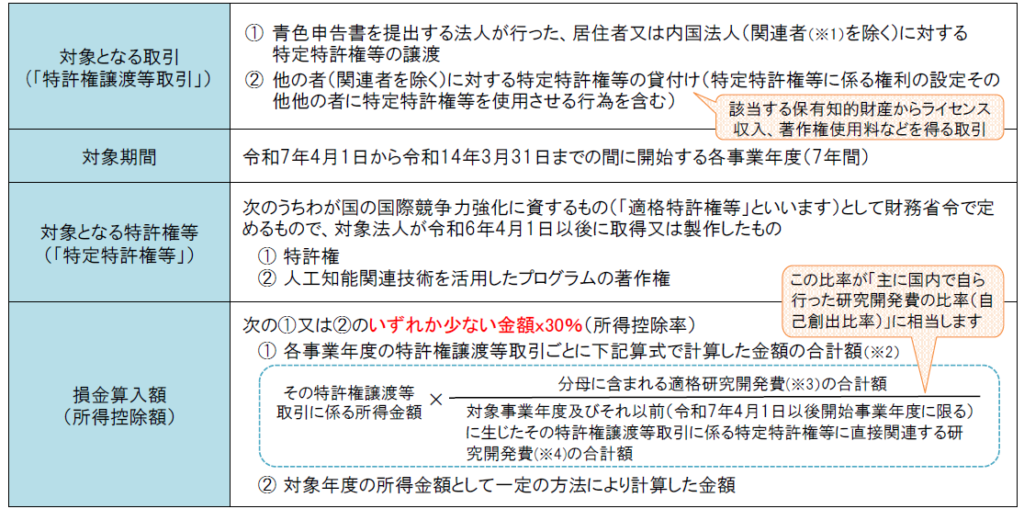

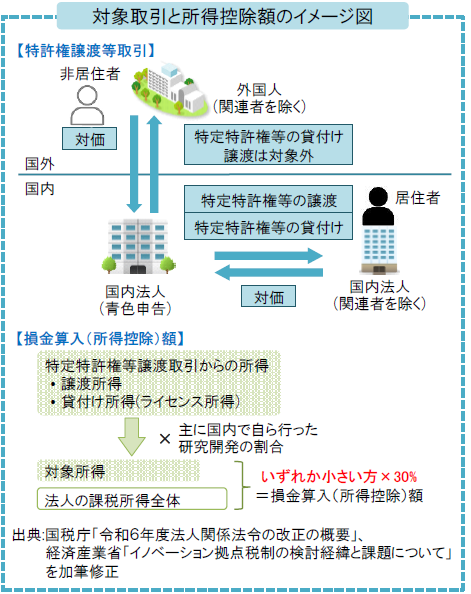

令和6年度改正では、わが国のイノベーション拠点としての立地競争力を強化するため、民間企業による知財の創出等に向けた研究開発投資を促進するイノベーションボックス税制が創設されました。

青色申告書を提出する法人が特許権譲渡やライセンス収入取引を行った場合に、その取引に係る所得金額のうち、主に国内で自ら行った研究開発の割合に相当する金額の30%を損金に算入することができます。

概要

経済産業省により策定中のガイドラインなど今後公表される資料で、対象となる知財の範囲や関係省庁による確認などの手続き、所得の計算方法等について、より詳細が明らかになっていくと見込まれます。

(※1) 関連者:法人で、適用対象法人との間にいずれか一方の法人が他方の法人の発行済み株式等(その他方の法人が保有する自己の株式を除く)の総数の50%以上を直接又は間接に保有する関係その他一定の特殊の関係のあ

るもの

(※2) 対象所得額の算定の特例:対象事業年度が令和9年4月1日以後開始する事業年度である場合又は特許権等譲渡取引に係る特定特許権等の全てについて、令和7年4月1日以前開始事業年度にその特許権等に直接関連する研究開発費がなかった場合のほかは(例えば令和8年3月決算期に適用する場合)、①の金額は各譲渡等取引ごとに計算した額の積み上げではなく、対象事業年度の特許権譲渡等取引全ての所得、対象となる研究開発費、適格研究開発費の

合計で計算します。

また、自己創出比率の計算における分母の金額の範囲が、対象事業年度及びその前2事業年度(令和8年3月決算期に適用する場合の例では令和6年3月決算期以降)の対象となる研究開発費によって計算されます。

※3) 適格研究開発費:分母となる研究開発費のうち、次に掲げるもの以外のもの

① 特許権等譲受取引によって生じた研究開発費の額

② 適用対象法人の関連者(外交法人に限る)に委託する研究開発費とされる一定の額

③ 内国法人である適用対象法人の国外事業所等を通じて行う事業に係る研究開発費の額

(※4) 研究開発費:① 研究開発に要した費用(次の金額を除く)のうち各事業年度に研究開発費として損金経理をした額

- 資産の償却費、除却及び譲渡による損失の額

- 負債の利子その他これに類するものとされる一定の額

② 各事業年度に事業供用した資産の取得及び事業に供用するために支出した金額のうち研究開発に関連する部分の一定の金額

朝日税理士法人・朝日ビジネスサービスでは、その他の税制サポートも支援しております。

ご不明な点は、朝日税理士法人担当者へお気軽にご相談ください。

こちらからもご覧いただけます→ASAHI NEWS 令和6年9月10日 第174号

提供元:朝日税理士法人

{kind=link}

コメント