以前のトピックスにて、『空き家』問題に関するトピックスを取り上げました。

この空き家問題に関して政府も問題視しており、平成27年に「空家等対策の推進に関する特別措置法」が全面施行されました。

(=通称『空家特措法』 本稿では以下、通称にて記載いたします。)

この法律は5年経過毎に見直しを行うことが附則にて定められており、令和3年に最新の改正ガイドラインが国土交通省より周知されています。

今回のトピックスでは空家特措法と、それに伴う罰則等の概要についてご紹介いたします。

1.空家特措法とはなにか?

まずはじめに、そもそもなぜこの空家特措法が制定されたのか、について確認してみましょう。

1-1.空家特措法制定の背景

■平成25年時点で空き家は全国820万戸と増加傾向にあり、多くの自治体が空き家条例を制定するなど、全国的に対策が課題となっていた。

■適切な管理が行われていない空家等が防災、衛生、景観の観点から地域住民の生活環境に深刻な影響を及ぼしていた。

■地域住民の生命・身体・財産の保護、生活環境の保全、空家等の活用の為に対応が必要だった。

1-2.空き家の定義

■「空家等」‥建築物又はこれに付属する工作物であり、居住その他の使用がなされていない事が常態であるもの及びその敷地

■「特定空家等」‥次の①~④の状態に該当するものをいう

①倒壊著しく保安上危険となるおそれのある状態

②著しく衛生上有害となるおそれのある状態

③適切な管理が行われないことにより著しく景観を損なっている状態

④その他周辺の生活環境の保全を図るために放置することが不適切である状態

※基本指針の改正により、「将来著しく保安上危険又は著しく有害な状態になることが予見される」空家等に関しても、特定空家等に含まれることになりました。

※「空き家」と「空家」の表記の違いがありますが同義です。

上記は国土交通省より発行されている『空家等対策特別措置法について』の資料より抜粋したものです。

⇒外部リンク「空き家対策の推進に関する特別措置法関連情報」国土交通省

使われていない空き家を管理せずに放置していることにより老朽化が進み、火災が発生したり地震による倒壊の危険性があったり、さらには犯罪の温床になったりと地域住民に様々な被害や悪影響を及ぼしている現状が問題視されていました。

そこでこの法律が施行されたことにより、市町村単位で以下の施策が可能となりました。

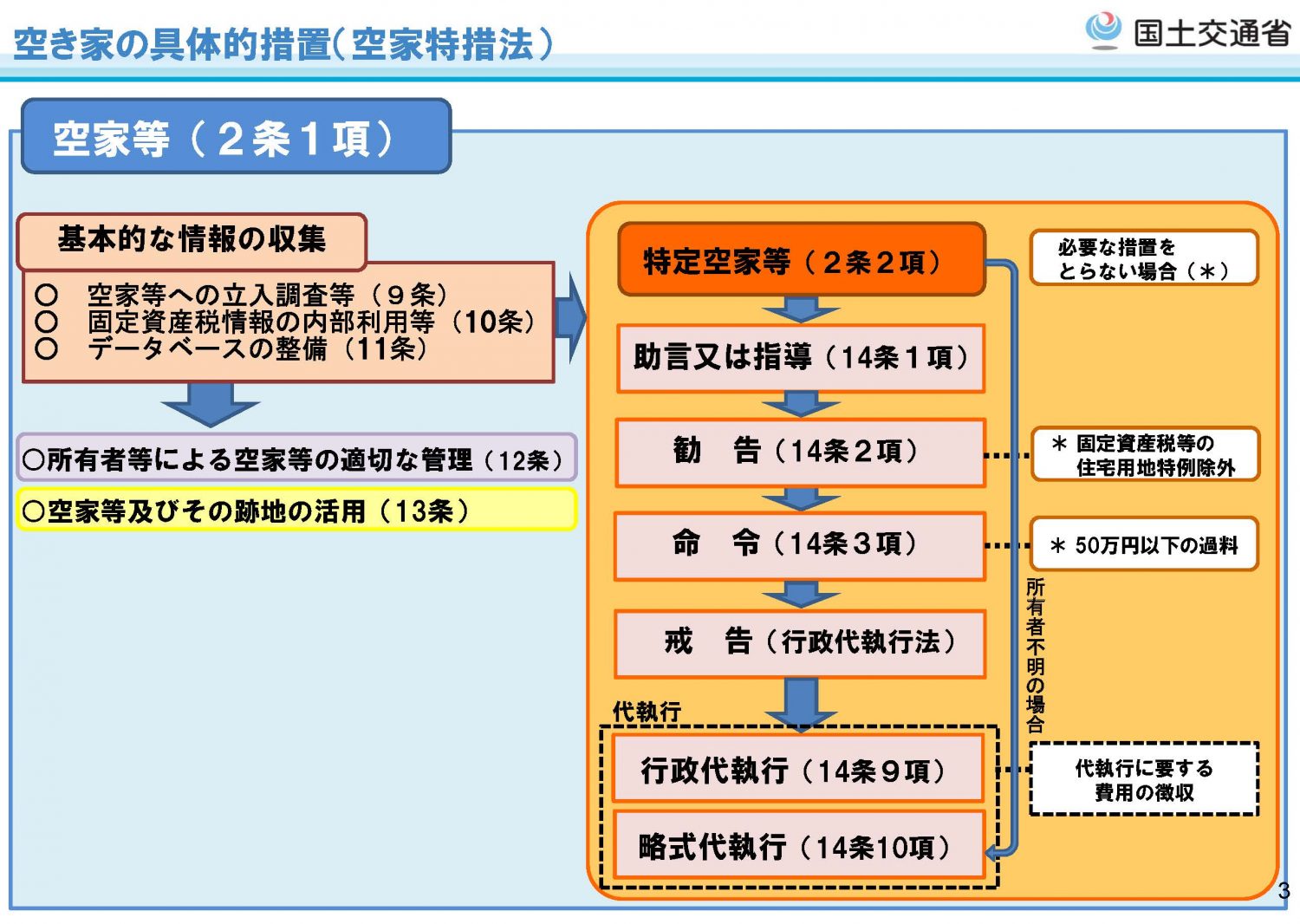

1-3.空家特措法の施策概要

- 空家等への立入調査

- 所有者等を把握するための固定資産税情報の内部利用

- 空家等及びその跡地の活用

- 空家等対策の円滑な実施に要する費用補助、税制上の措置

- 適切な管理のされていない空家を「特定空家等」に指定

- 特定空家等に対する除却、修繕、立ち木伐採措置への助言・指導・勧告・命令

- 行政代執行による強制執行

具体的措置は以下の資料のとおりです。

(※国土交通省資料『空家等対策特別措置法について』より抜粋)

本来であれば特定空家に指定される前に対策を講じるべきではありますが、上記の概要のうち、所有者が実際に不利益を被る事になるのは⑥の勧告~となります。

指導の段階では具体的な罰則等はありませんが、勧告を受けると固定資産税等の住宅用地特例から除外されてしまいます。

以降、勧告→命令→戒告→代執行と進むにつれ、罰則内容も重くなっていきます。

2.空家特措法による所有者のデメリット

2-1.そもそも所有者が空き家を放置している理由

そもそもなぜ所有者(または諸州者の相続人)は、空家のままで放置しているのでしょう。

諸々の理由はあるでしょうが、主に次の要因が考えられます。

①固定資産税の軽減措置

不動産の所有者は毎年、固定資産税と都市計画税を支払う義務があります。

場所にもよりますが、自身の住居の固定資産税や都市計画税(賃貸の場合は家賃等)の他にこれらを支払うとなるとそれなりに負担は大きいでしょう。

しかしマンションや戸建て等の居住用不動産の場合、軽減措置により1/3、最大で1/6まで減額することが可能となります。

これは居住用建物が存在することが前提であり、もし空き家を解体してしまうとこの軽減措置が受けられなくなるため、空き家のままでも放置している方が多いのです。

②解体する際の費用負担

空き家とひとまとめにしても、その規模は異なります。

解体費用は建物の大きさや敷地の広さにより、場合によっては100万円単位の費用負担が想定されます。

③解体後に再建築不可

日本の土地利用には、都市計画法により一定の制限がかけられています。

現在の空き家が建っている地域が市街化調整区域(予め建築用途が定められている区域)に含まれていた場合、元々は規制がなく自由に戸建て家屋を建築出来ていたとしても、解体後にはその土地に建物建築が出来なくなってしまった、というケースもあるのです。

④誰が相続するかまとまらない

そもそもの前提として、空き家(不動産)の所有権は不動産登記簿謄本に名義が記載されている所有者にあります。

そのため元の所有者が亡くなると、遺産分割協議などで次の所有者が確定しない限り、その後の管理・解体・リフォーム等を行うことが出来ません。

2-2.固定資産税の軽減措置の除外

上記の①を是正する為、勧告を受けた特定空家に対して、固定資産税等の住宅用地特例から除外する措置を設けました。

特例除外されると当然、その後の固定資産税は減額されませんので、最大で今までの6倍の税金が課せられます。

2-3.50万円以下の過料

勧告を受けてもなお是正措置を講じないままの場合、先述した住宅用地特例からの除外の他、改善命令が出され、50万円以下の過料が課せられます。

2-4.行政代執行による家屋の解体

改善命令を受けてもなおそのままの場合、行政による代執行となります。

多くは建物の解体となりますが、当然、その費用は所有者へと請求されます。

請求額は数百万円といった額となる場合もあり、払えない場合は土地部分を差押えられる事もあるでしょう。

令和3年の改正により特定空家の対象が拡大し、今後一層、締めつけは厳しくなることが予想されます。

3.空家特措法にメリットはあるのか?

ここまで読まれた方は空家特措法にはデメリットしかないの?と思われる事でしょう。

もちろん、デメリットのみでは批判も増えるため、税制上の優遇や自治体等への助成金という形でのメリットもあります。

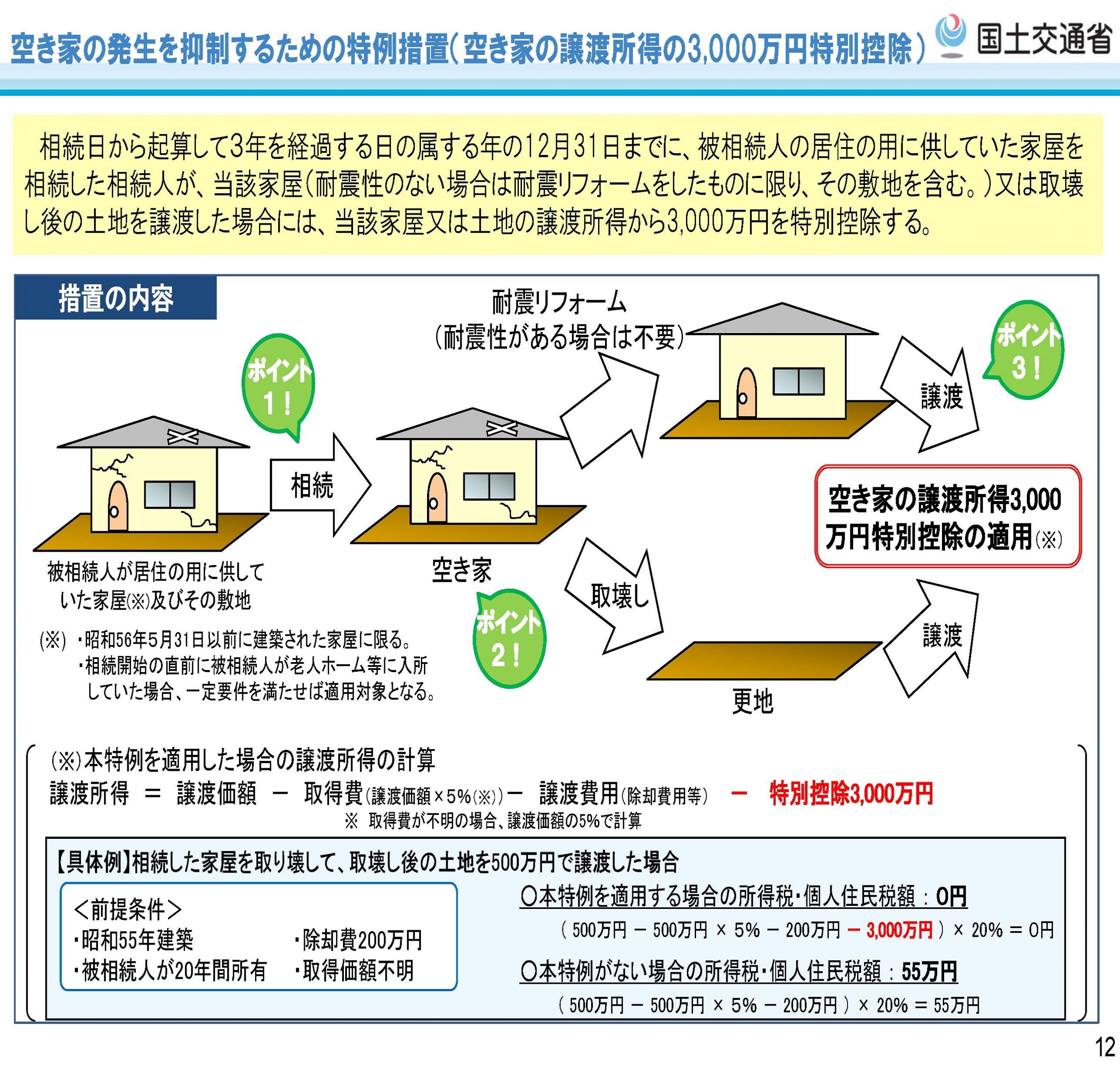

3-1.譲渡所得の特別控除

相続が発生した日から起算して3年を経過する日の属する年の12月31日までに、亡くなった方の居住用の家屋を相続した相続人が耐震リフォーム(元々耐震性がある場合は不要)を施した家屋と敷地、または家屋を取壊し更地となった土地を売却(譲渡)した際の譲渡所得から3,000万円が特別控除されます。

(※国土交通省資料『空家等対策特別措置法について』より抜粋)

空き家とはいえ、不動産売却(譲渡)した際の所得税や住民税の負担を考えますと、この特別控除の存在はありがたいですよね。

こちらについては別トピックスにて取り上げておりますので、併せてご確認ください。

→【相続空き家の3,000万円特別控除の特例|適用要件と手続き・改正内容を詳しく解説】

また、自治体によって「空き家バンク」と銘打って、空き家物件情報をホームページ等で広く情報を募集し、移住・交流希望者に提供する取り組みを行っています。

所有者側からすればこちらに登録することで、賃貸等により空き家の有効活用となり、行政側としても特定空家等を減少させる施策となる為、広く利用を促しているようです。

(※国土交通省資料『空家等対策特別措置法について』より抜粋)

(※国土交通省資料『空家等対策特別措置法について』より抜粋)

4.今後の空家特措法はどうなる?

令和3年度の改正によって、「将来著しく保安上危険又は著しく有害な状態になることが予見される」空家等も特定空家等に含まれるようになった事から、今後より一層の厳罰化が進められることが推察されます。

また、2024年より相続に関する登記申請の義務化される背景からも、政府がこれまで以上に空き家対策に本腰を入れている姿勢が伺えるでしょう。

これまでは空き家のままで放置していた、という所有者の方も、今後は「管理・活用・売却」のいづれかの方針を講じていく必要があります。

また、そもそも相続発生後に所有者が確定できていない不動産に関しては、まずは相続登記をしない限りその後の展開を検討することが出来ません。

当法人では、相続登記の申請はもちろんのこと、提携の多数の不動産会社ネットワークを駆使し、その後の活用・売却についてもサポートさせて頂きます。

空き家問題にお困りの方は是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまでお気軽にお問い合わせください。

下記フォームよりお問合せ下さい。

お客様に最適なご提案をさせて頂きます。

気軽にご相談ください。