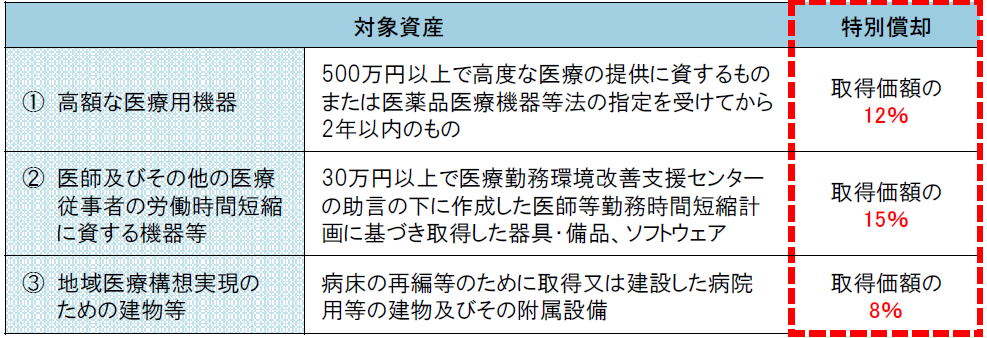

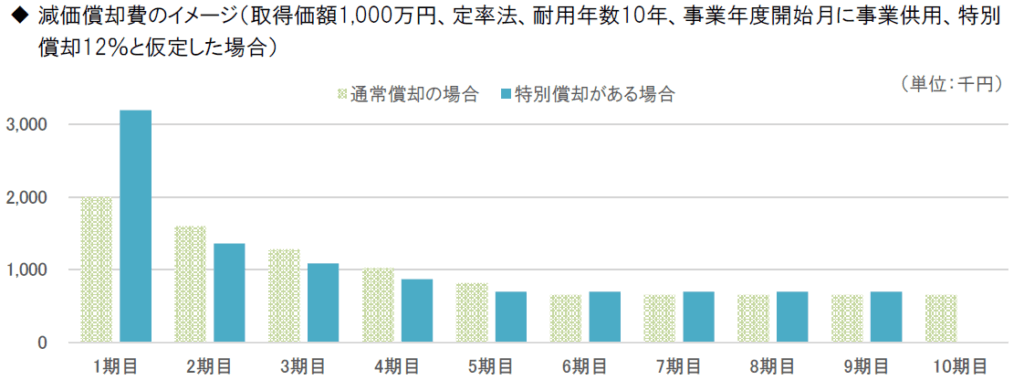

医療機関が取得した一定の医療用機器について、事業に供した年度に通常の減価償却に加えて特別償却が認められる制度が、令和7年度の税制改正で延長と対象機器の見直しが行われました。

制度の概要

1. 制度の延長

適用期限が2年間延長され、令和9年(2027年)3月31日までの取得・事業供用分が対象になりました。

2. 対象機器の見直し

次の6つが除外されました。

- がんの検査、治療、療養のために用いられる機械等のうち次のもの

(1) 内視鏡ビデオ画像システム

(2) 超音波軟性十二指腸鏡 - 歯科疾患の検査、治療、療養のために用いられる機械等のうち次のもの

(3) 歯科用オプション追加型ユニット - 異常分娩における母胎の救急救命、新生児医療、救急医療、難病、感染症疾患その他高度な

医療における検査、治療、療養のために用いられる機械等のうち次のもの

(4) 据置型アナログ乳房用X線診断装置

(5) レーザー処置用能動器具

(6) 気管支サーモプラスティ用カテーテルシステム

提供元:朝日税理士法人

{kind=link}

コメント