研究開発投資促進と国際競争力のあるイノベーション環境の確保から、次の見直しが行われました。

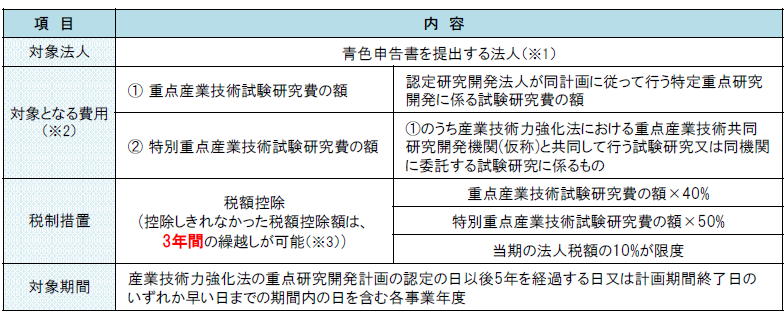

1.重点産業技術試験研究費の額に係る税額控除制度の創設

国家戦略として重要な六つの技術領域(AI・先端ロボット、量子、半導体・通信、バイオ・ヘルスケア、フュージョンエネルギー、宇宙)への研究開発を促す観点から、新たに「戦略技術領域型」の研究開発税制が創設されました。

※1 産業技術力強化法の改正を前提とし、同法の改正法の施行日から令和11年3月31日までの間に同法に基づく重点研究開発計画(仮称)につき同法の認定を受けること(認定を受けた法人を「認定研究開発法人」といいます。)

※2 対象となる費用からは、他の研究開発税制(一般試験研究費の税額控除、中小企業技術基盤強化税制及び特別試験研究費の税額控除)の適用を受けるものを除きます。

※3 繰越控除の適用を受けようとする事業年度において、試験研究費の額が前期の試験研究費を超える必要があります。

※4 グループ通算制度における「戦略技術領域型」の研究開発税制の適用にあたっては、一定の措置が講じられました。

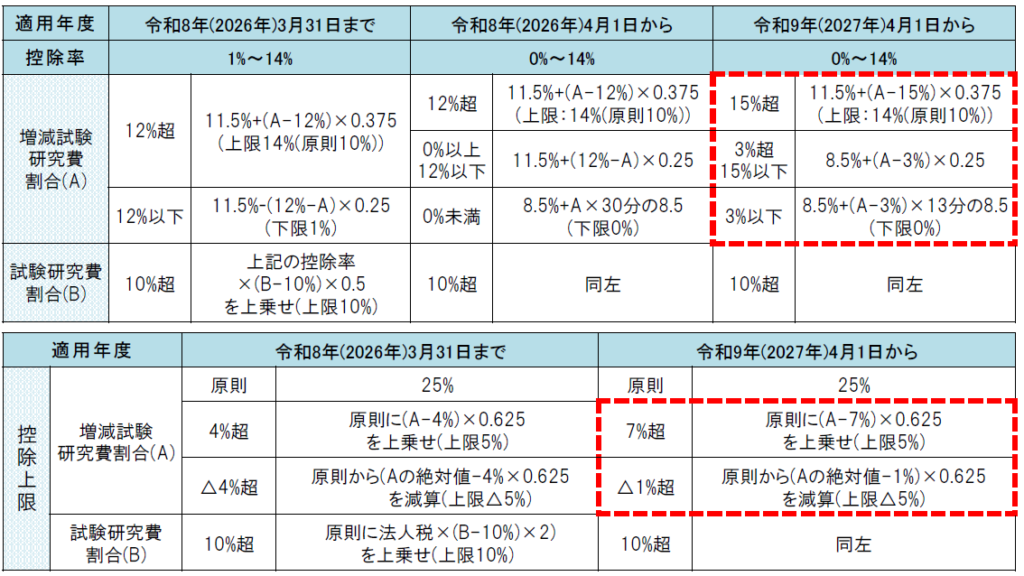

2 . 一般試験研究費の税額控除制度の見直し

全企業型の研究開発税制(一般型)については、控除率のトップラインを維持しつつ、さらなる試験研究費の増加を促す観点から、控除率や控除上限の厳格化がなされました。

※上記のほかに、一定のベンチャー企業の場合の上乗せ措置(上限15%)があります。

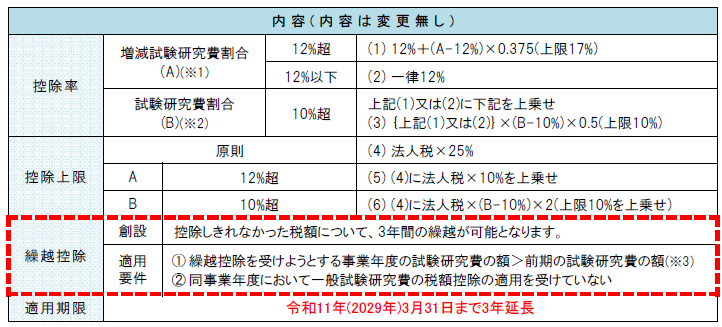

3.中小企業技術基盤強化税制の見直し

中小企業向けの研究開発税制について、控除率及び控除上限の上乗せ措置の適用期限が3年間延長され、

継続的な研究開発を促す観点から、3年間の繰越控除制度が創設されました。

※1 過去3期分の平均試験研究費の額の対する当期の試験研究費の額の増減割合をいいます。

※2 当期及び過去3期分の平均売上高に占める当期の試験研究費の額の割合をいいます。

※3 通算法人は、上記①については、グループ全体の試験研究費の額により判定します。なお、繰越控除額は、通算法人ごと

に計算します。

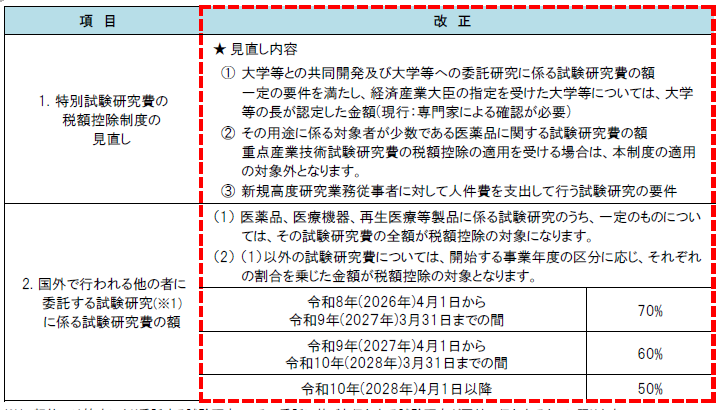

4.特別試験研究費の税額控除制度の見直し及び国外で行われる委託試験研究費の適用範囲の見直し

特別試験研究の税額控除制度について次の見直しが行われ、また、研究開発税制の適用を受ける委託試験研

究費のうち、委託先が国外であるものについては、その適用が一部制限されることになりました。

※1 契約又は協定により委託する試験研究で、その委託に基づき行われる試験研究が国外で行われるものに限ります。

提供元:朝日税理士法人

{kind=link}

コメント