純資産価額方式における法人税額等相当額の控除割合に係る改正

取引相場のない株式を評価する際には類似業種比準方式、純資産価額方式や配当還元方式等の方式がありますが、令和8年4月1日以後に相続、遺贈又は贈与により取得する取引相場のない株式等の評価については一部改正がされました。

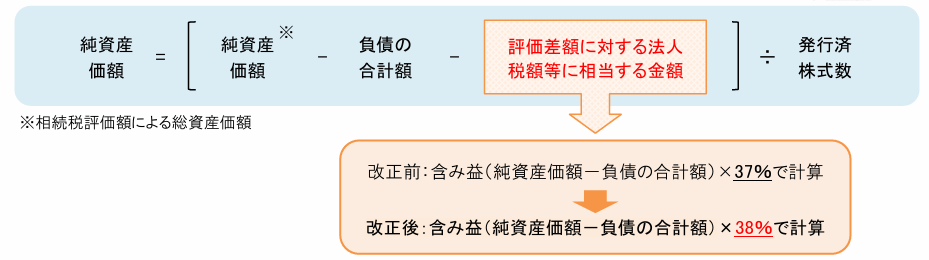

具体的には、純資産価額方式にて一株当たりの純資産価額を算定する際、純資産の含み益から控除する法人税等相当額の割合について見直しがされましたので、本稿では当該見直しの内容についてご説明します。

改正の背景

我が国の防衛力の抜本的な強化を行うに当たり、それに伴う安定的な財源を確保するという観点から令和7年度の税制改正において防衛特別法人税が創設されました。防衛特別法人税が令和8年4月1日以後に開始する事業年度から適用されることに伴い、取引相場のない株式における一株当たりの純資産価額を計算する際の「評価差額に対する法人税額等に相当する金額」の部分について改正がされました。

具体的な見直し内容

純資産価額方式における「評価差額に対する法人税額等に相当する金額」の算定に用いる「法人税(地方法人税を含む。)、事業税(特別法人事業税を含む。)、道府県民税及び市町村民税の税率の合計に相当する割合」(以下、「法人税率等の合計割合」という。)が37%から38%に改正されました。

なお、防衛特別法人税の算定における基礎控除額に相当する金額については、評価方法の簡便性を考慮し、「法人税率等の合計割合」の算定に当たっては加味されておりません。

【純資産価額方式の計算方法(算式)】 ※国税庁資料を一部加筆

【参考】財産評価基本通達186-2(評価差額に対する法人税額等に相当する金額) ※赤字が改正部分

改正前

185《純資産価額》の「評価差額に対する法人税額等に相当する金額」は、次の(1) の金額から(2)の金額を控除した残額がある場合におけるその残額に37%(法人税(地方法人税を含む。)、事業税(特別法人事業税を含む。)、道府県民税及び市町村民税の税率の合計に相当する割合)を乗じて計算した金額とする。

(1)、(2) (省略)

(注)1~3 (省略)

改正後

185《純資産価額》の「評価差額に対する法人税額等に相当する金額」は、次の(1) の金額から(2)の金額を控除した残額がある場合におけるその残額に38%(法人税(地方法人税及び防衛特別法人税を含む。)、事業税(特別法人事業税を含む。)、道府県民税及び市町村民税の税率の合計に相当する割合)を乗じて計算した金額とする。

(1)、(2) (省略)

(注)1~3 (省略)

以上のように、令和8年4月1日以後に相続、遺贈又は贈与により取得する取引相場のない株式等については改正がされましたので、一株当たりの純資産価額を計算する際にはご注意ください。

提供元:朝日税理士法人

{kind=link}

コメント