令和6年9月13日に公表された新リース会計基準は、令和9年4月1日以後開始事業年度からの適用となりますが、例外的に令和7年4月1日開始事業年度からの適用も可能なため、令和7年度税制改正で税務上の取扱いも一部が見直されています。今回は改正点の主要な部分をご紹介します。

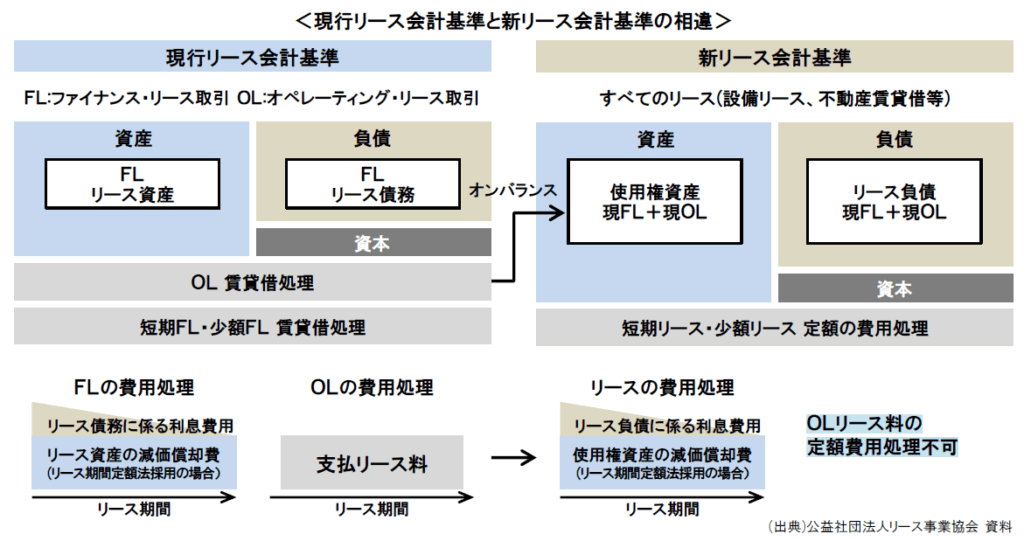

リース取引の新会計基準とは?

新リース会計基準への変更は、主に借手側の処理の見直しとなっています。

原則として、全てのリースを借手側はオンバランス(資産・負債計上)することが求められます。

【重要!】強制適用は上場企業等のみで、未上場会社(中小企業など)は従来通りの会計処理を継続可能

令和7年度税制改正における主な見直し内容は?

【改正1】 オペレーティング・リース取引は従前から損金算入でしたが、その損金算入額の計算方法が明確化されました。

損金算入額=賃借に要する費用+事業供用のために直接要する費用-法人税法上の原価の額

ー固定資産の取得に要したとされるべき費用の額及び繰延資産となる費用の額

【改正2】 所有権移転外リース取引の減価償却で、リース期間定額法の計算は取得価額に含まれる残価保証額を控除

しない計算方法に変更されたため、リース期間経過時点に備忘価額の1円まで償却できるようになりました。

【改正3】 リース譲渡に係る延払基準が廃止になりました(一部経過措置あり)。

【改正4】 地方税の外形標準課税(付加価値割)の課税標準の算定方法の見直し:オペレーティング・リース取引により土地又は家屋の賃借料を支払う金額がある場合に損金算入される部分があるときは、支払賃借料とされます。

新リース会計基準では、全てのリース取引を原則オンバランスとされますが、税法においては従来のファイナンス・リースとオペレーティング・リースの取扱いは変更されていないため会計と税務の差異が生じます。

よって、税務申告では別表調整や台帳管理など、会社側の事務負担が増大する可能性があります。

とくに、未上場会社においては、この新会計基準の適用は強制されないため、適用するかどうかについては十分に検討されることをおすすめします。

リース会計基準の詳細については、企業会計基準委員会(ASBJ)のHPをご参照ください。

https://www.asb-j.jp/jp/accounting_standards/y2024/2024-0913.html

こちらからもご覧いただけます→ASAHI NEWS 令和7年5月10日 第182号

提供元:朝日税理士法人

{kind=link}

コメント