現行の所得税制度では、給与・不動産収入・事業収入などに関する所得は高額になるほど税率が上がる累進課税制度が用いられておりますが、株式譲渡や長期所有の不動産譲渡は所得税率15.315%(復興特別所得税含む)の申告分離課税制度となっております。

高所得者層であるほど株式譲渡や不動産譲渡の所得が多いにも関わらず、税率が低いことにより所得税の負担率が低下するという現象が起きていました。

この問題を解決するべく、申告不要制度を適用できる所得がある人や分離課税所得が極めて高い高所得者層への課税強化のための制度改正が、令和7年から始まります。

今月号では、その制度改正について取り上げます。

制度内容

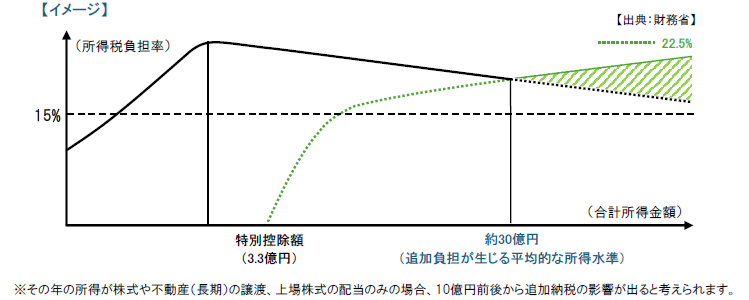

その年分の基準所得金額から3億3,000万円を控除した金額に22.5%の税率を乗じた金額が納めるべき所得税の金

額を超過した場合に、その超過した差額を追加的に申告納税することになります。

具体的には、株式の譲渡所得・土地建物の譲渡所得や給与・事業所得その他の各種所得を合算した基準所得金額

から3億3,000万円の特別控除額を控除した金額に22.5%の税率を乗じた金額が、納めるべき所得税の金額(基準所

得税額)を超過した場合となります。

計算式:(その年分の基準所得金額-3億3,000万円)×22.5% > 納めるべき所得税額(基準所得税額)

↓

超過差額分を追加納付

■基準所得金額=申告不要制度(※1)を適用しないで計算した合計所得金額(※2)

※1 申告不要制度とは下記の特例をいいます。

・確定申告を要しない配当所得等の特例

・確定申告を要しない上場株式等の譲渡による所得の特例

※2 合計所得金額は、その年分の所得税について適用する特別控除額を控除した後の金額とし、合計所得金額には源泉分離課税の対象となる所得金額、スタートアップに再投資する場合の優遇税制の適用を受けた株式譲渡益、NISA制度の非課税所得を含まないものとなります。

■基準所得税額=その年分の基準所得金額に係る所得税の額(外国税額控除等を適用しない場合の所得税の額)

(注)附帯税及びこの規定により課される所得税額を除く

※上記に関する詳細につきましては、朝日税理士法人担当者へお問い合わせください。

こちらからもご覧いただけます→ASAHI NEWS 令和6年12月10日 第177号

提供元:朝日税理士法人

{kind=link}

コメント