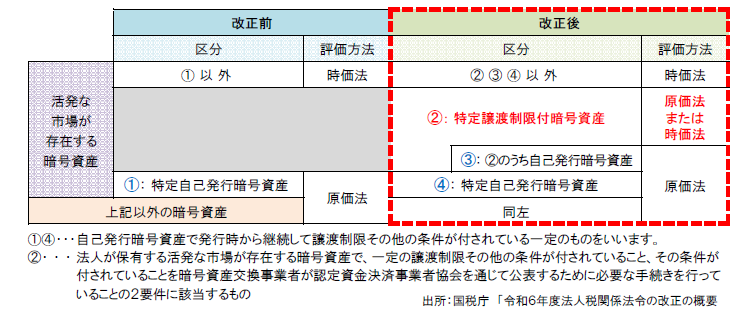

活発な市場が存在する暗号資産を法人が保有する場合、税務上は期末で時価評価が必要ですが、一部の暗号資産については期末時価評価の対象外とする見直しが行われました。譲渡制限がついている場合など一定の暗号資産だけが時価評価の対象外となったため、譲渡制限がついていない短期の運用目的で保有する暗号資産については、従来通り時価評価が必要となりますので、ご注意ください。

評価方法の改正

活発な市場が存在する暗号資産(市場暗号資産)が時価評価を必要とされていたのは、市場暗号資産は売却・換金が容易であり、保有し続けなければ事業を継続できないような資産ではなく、課税所得が多額となると見込まれる事業年度に含み損のある暗号資産だけを譲渡するといった租税回避行為が想定されるなどの理由からでした。

一方、自己が発行し、保有する暗号資産は、「含み損のある暗号資産だけを譲渡するといった租税回避行為が想定される」ものとは必ずしもいえません。令和5年度の税制改正では、特定自己発行暗号資産について、「売却・換金が容易」な状態ではないことの要件として譲渡制限が付されていること等の要件を設けることにより、期末時価評価の対象から除外することとされました。

そして、今回の令和6年度の税制改正では、暗号資産の発行者でない法人が市場暗号資産を継続して保有するケースでも期末評価方法に原価法が選定できるようになりました。ただし、上記の表の「②特定譲渡制限付暗号資産」に該当することが必要で、一定の条件を満たす必要があります。

特定譲渡制限付暗号資産とは

一定の譲渡制限(特定条件)が付されており、その特定条件が付されていることを認定資金決済事業者協会を通じて公表するための通知手続きが取られていることが必要となります。この特定条件は移転制限のための技術的措置が取られていること、または、一定の要件を満たす信託財産とする措置が取られていることが必要ですが、いずれも措置が解除されるまで概ね1年以上であることが求められます。

改正の影響

暗号資産の発行法人でない法人でも市場暗号資産を継続的に保有するケースに対応するための改正がおこなわれましたが、上記のようにすべての暗号資産が対象でなく、条件は厳しいものとなっております。自社の保有している暗号資産が特定譲渡制限付暗号資産に該当するかどうか、慎重に確認することが必要です。

暗号資産については上記の他にも、マイニング、ステーキング、レンディングに係る収益・費用の考え方や消費税など判断に迷う論点があります。

ご不明な点は、朝日税理士法人担当者へお問い合わせください。

こちらからもご覧いただけます→ASAHI NEWS 令和6年7月10日 第172号

提供元:朝日税理士法人

{kind=link}

コメント