令和5年4月27日より、遺産相続に関して新たな制度が施行される事となりました。

『相続土地国庫帰属制度』という名称で、相続財産である土地の相続を相続人が望まない場合に、国庫に申請して返還することができる、という制度です。

今回のトピックスでは、相続土地国庫帰属制度が創設された背景と、対象となる範囲や申請方法などの概要をご紹介していきます。

1.相続土地国庫帰属制度が成立した背景

法律の正式名称は「相続等により取得した土地所有権の国庫への帰属に関する法律」です。

そもそもなぜ相続土地国庫帰属制度が成立したかと言えば、大きく2つの要因があります。

- 土地ニーズの低下等により、土地を相続したものの、土地を手放したいと考える人が増加している

- 相続により土地を望まず取得した所有者の負担が増しており、管理の不全化を招いている

日本人の資産配分において、不動産が大半を占めている事は想像に難くないでしょう。

都内近郊であればその資産価値も高く、仮に自分にとって必要がない土地であっても買取を希望する業者も豊富に見つかるでしょう。

問題は、地方や過疎地、山林といった中々買い手が見つからない土地を相続した場合です。

都市部への人口移動や人口の減少・高齢化の進展などを背景に、相続によって望まない土地を取得したことで所有者の負担感が増し、管理不全を招くケースが増加しています。

こういった負担を解消するため、相続財産として取得した土地を手放して国庫に帰属することにより、将来的に土地が所有者不明化し管理不全化する事を予防していく事が本制度の趣旨となります。

2.相続土地国庫帰属制度の概要

相続土地国庫帰属制度は、相続人が相続(または遺贈)により取得したしたことを前提に、その中で取得を望まない土地のみを、一定の要件下で、国庫に帰属させることができるという制度です。

ここで一定の要件を設定している理由は、管理コストの国への転嫁や、土地の管理をおろそかにするモラルハザードが発生するおそれを考慮しています。

要件として次のようなものが挙がります。

- 相続または相続人に対する遺贈により土地を取得した者に限る

- 通常の管理または処分をするに当たり、過分の費用や労力を要する土地は不可

- 土地の性質に応じた標準的な管理費用を考慮し算出した10年分の土地管理費相当額の負担金の納付が必要

上記要件から外れるような、例えば売買によって取得した土地であったり、建物が残存している土地、土壌汚染がある土地等は対象外となります。

3.相続土地国庫帰属制度の申請方法

相続土地国庫帰属制度を利用する際の流れは下記のとおりです。

順を追って確認していきましょう。

3-1.法務局への事前相談

法務局手続案内予約サービスから事前相談の予約を受け付けています。

その際に、可能な範囲で国庫帰属を希望する土地の状況等が分かる資料や写真等を持参しましょう。

【資料の具体例】

- 登記事項証明書または登記簿謄本

- 法務局で取得した地図または公図

- 法務局で取得した地積測量図

- その他土地の測量図面

- 土地の現況・全体が分かる画像または写真

3-2.申請書の作成・提出

法務局へ承認申請書と一定の添付書類を提出し、審査手数料を支払います。

申請を行う土地が共有の場合には、共有者全員の共同申請が必要となります。

【承認申請書に記載する内容】

- 承認申請者の氏名又は名称(法人)、住所(共有の場合は共有者全員分)

- 承認申請に係る土地の所在・地番・地目及び地積(すべて登記簿謄本で確認が可能)

- 土地の所有権登記名義人の氏名または名称、住所(申請者と同一の場合は『1と同じ』の記載でも可能)

- 添付書類(必須書面)

- 添付書類(任意書面)

- 審査手数料(土地一筆当たり14,000円)

- 承認申請に係る土地の状況(別紙のとおり)

上記のような内容を記載します。

申請書の様式は法務省ホームページからダウンロードすることができます。

参考)法務省ホームページ『相続土地国庫帰属制度の概要~6.申請方法・提出書類の様式~』

審査手数料については、申請時に審査手数料相当額の収入印紙を貼って納付します。

添付書類については内容によりますが、ざっくりと下記の書類が必要となります。

- 申請者の印鑑証明書

- 固定資産税評価証明書(任意)

- 申請土地の境界等に関する資料(あれば)

- 現地案内図(任意)

- その他相談時に提出を求められた資料

こちらの詳細についても下記サイトのPDF資料より確認することができますのでご参照ください。

<承認申請の提出先>

土地の所在する法務局の本局に窓口持参または郵送により提出します。

支局や出張所では受け付けてくれませんので注意しましょう。

<申請の代理は可能??>

手続代理が認められているのは法定代理人(未成年後見人・成年後見人等)のみに限られており、任意代理による申請はできません。

ただし、司法書士・行政書士・弁護士については書類作成を代行することができますので、ご自身での申請が難しいと感じたら専門家に依頼するのが良いでしょう。

3-3.要件審査

法務大臣(法務局)において、提出された書面を審査し、実地調査を行います。

実際には、権限の一部を法務局や地方法務局に委任し、そちらの職員の方が審査を行います。

職員には、申請された土地やその周辺の地域にある土地の実地調査を行い、必要に応じて申請者やその土地の関係者から事実を聴取したり、追加の資料提供を求めることができる権限が与えられています。

案内が必要と判断された場合は、申請者(又は申請者が指定した者)に同行を求める場合があります。

審査期間は約半年~1年程度が想定されています。

要件を全て満たしていた場合、法務大臣から承認の通知がされます。

ちなみに、以下に該当する場合には、申請は却下されます。

- 承認申請の権限のない人からの申請の場合

- 要件に該当しない土地、申請書や添付書類、負担金の規定に違反している場合

- 事実の調査に協力しない場合

3-4.承認・負担金の納付

国庫帰属の承認・不承認の結果が申請者に通知されます。

帰属が承認された場合は、申請者は通知に記載されている負担金を期限内に日本銀行へ納付します。

納付期限は負担金の通知が到達した翌日から30日以内です。

納付期限を過ぎてしまうと国庫帰属の承認が失効されてしまい、最初から申請をやり直す必要があるので注意しましょう。

<負担金の基準>

負担金については、土地の性質に応じた標準的な管理費用を考慮して算出した、10年分の土地管理費相当額とされています。

ベースとなる金額で『20万円』が設定されていますが、法務省のホームページで基準と自動計算シートが用意されているので参考にすると良いでしょう。

3-5.国庫帰属

国庫帰属となった土地の所有権は、申請者が負担金を納付した時点で国庫に移転するものとされています。

そのため、申請者が所有権移転登記をする必要はありません。

国庫に帰属した土地は、国が管理・処分することとなります。

<申請に不正や虚偽の供述があった場合>

申請の内容に偽りがあった場合や、不正をした場合には、当然に承認は取り消されます。

それによって、国が損害を受けた場合には、損害賠償を請求されることもあるので、決して、「不要な土地の引き取り先がないから…」といって、虚偽の申請をしないようにしましょう。

4.相続土地国庫帰属制度のメリット

相続土地国庫帰属制度を利用することで得られるメリットは次のようなものが挙がります。

①管理の手間・コストを削減できる

土地の所有権が国庫に帰属されれば、相続した土地の管理から解放され、固定資産税の負担もなくなります。

維持費のみがかかり、処分がしずらい場所なども制度対象です。

②引き受け手を探す必要がない

引き受け手は国になるため、自分で探す必要がないという点もメリットと言えます。

いらない土地を手放す場合、

- 近隣の方に引き取ってもらう

- インターネットで引き取り手を探して引き取ってもらう

- 引取業者に引き取ってもらう

などの方法がありましたが、いずれも引き取り手を探すことが大変でした。

これに対して、相続土地国庫帰属制度では、国が引き取り手になるため、土地所有者の方で引き取り手を探す必要がありません。

仮に国以外の引き取り手を見つけ、土地を処分できた場合でも、引き取り手がきちんと管理をしていないと、前の土地所有者にクレームなどが来ることがあります。

相続土地国庫帰属制度では、国が管理を行うため、将来、土地に問題が起きても、基本的に国が責任を持って対処してくれます。

そのため、引取後の管理も安心できるというメリットもあります。

③買い手がつかない土地でも有効

買い手がつかない土地でも、要件を満たしていれば国が確実に引き取ってくれます。

もちろん土地を売却できるならばそれに越したことはありませんが、買い手が決まるまでの維持管理費や労力を比較した結果、負担金を支払ってでも制度を利用した方が合理的な場合もあります。

④いらない土地だけを手放すことができる

これまで、相続したくない土地がある場合、相続放棄制度を利用することが一般的でした。

ただ、その場合は優良な資産も一緒に放棄せざるをえなかったため、実際に利用できる場面が限定的でした。

また相続放棄の場合、相続放棄をすれば土地の管理義務がなくなるというわけではありません。

他の相続人が管理を始められるようになるまでは管理義務を負うことになります。

相続土地国庫帰属制度では、優良資産は引き継ぎつつ、いらない土地だけを手放すことができるという点が大きなメリットといえます。

⑤農地や山林も申請の対象になる

相続した土地が農地の場合、農地法によって売却による条件が課されます。

農地の売却先は原則、農家でなければならず、宅地等に転用した後でも農協委員会の許可が必要となります。

山林についても、管理が難しくコストもかかり災害リスクも高いため、一般的に購入希望者は非常に少ないのが特徴です。

こういった農地や山林を相続して管理に苦慮している方にとっては、今回の制度は渡りに船といったところでしょう。

5.相続土地国庫帰属制度のデメリット

ここまで相続土地国庫帰属制度のメリットを挙げてきましたが、デメリットについても把握しておく必要があるでしょう。

①申請や国の審査の際に手間が掛かる

相続土地国庫帰属制度では、国の審査を受けるために様々な資料を収集したり、また国が行う調査に協力したりするなどの手間が掛かります。

国の調査を不当に拒絶すると、その時点で申請が却下されることもあります。

書面審査だけで終わる他の手続と比べると、相応の負担になることがデメリットの一つといえます。

②手続の利用にお金が掛かる

相続土地国庫帰属制度では、申請の際に、審査手数料を納める必要があるほか、審査が承認された際に、負担金というお金を納める必要があります。

土地を売れば、代金という形でお金を得ることができますが、相続土地国庫帰属制度では、土地を手放す側でお金を払う必要があり、この点が大きなデメリットの一つといえます。

③国に引き継がれるまでに時間を要する

相続土地国庫帰属制度の申請が国側で受理されると様々な審査を行われます。

審査の際は、現地調査を行ったり、関係行政機関に照会を行ったりする必要があるなど、書面審査だけで終わる他の行政手続と比べるとかなり込み入った審査が行われます。

審査の結果、要件を満たせていなかった場合は、是正と再審査に更なる手間と時間をかけることになります。

そのため、土地を完全に手放すまでにある程度の時間を要することになります。

6.国庫帰属できる土地の条件

相続土地国庫帰属制度を利用し、土地を手放すためには、「通常の管理・処分をするにあたり、過分の費用や労力を要する土地」に該当しないことが必要です。

また、制度対象となる土地が限定されており、建物がある状態では引き取ってもらえないため、更地にしなくてはなりません。

建物の構造や広さ、土地の状況によっては、まとまった費用負担が生じる可能性があります。

帰属できない土地の要件は二種類あり、却下事由(申請自体ができない事由)と不承認事由(承認が受けられない事由)があります。

法務省のホームページでは以下の10項目が記載されていますのでご参照ください。。

【相続土地国庫帰属法の規定】

却下事由(法第2条第3項)

- 建物の存する土地(第1号)

- 担保権又は使用及び収益を目的とする権利が設定されている土地(第2号)

- 通路その他の他人による使用が予定される土地として政令で定めるものが含まれる土地(第3号)

- 土壌汚染対策法第2条第1項に規定する特定有害物質(法務省令で定める基準を超えるものに限る。)により汚染されている土地(第4号)

- 境界が明らかでない土地その他所有権の存否、帰属又は範囲について争いがある土地(第5号)

不承認事由(法第5条第1項)

- 崖(勾配、高さその他の事項について政令で定める基準に該当するものに限る。)がある土地のうち、その通常の管理に当たり過分の費用又は労力を要するもの(第1号)

- 土地の通常の管理又は処分を阻害する工作物、車両又は樹木その他の有体物が地上に存する土地(第2号)

- 除去しなければ土地の通常の管理又は処分をすることができない有体物が地下に存する土地(第3号)

- 隣接する土地の所有者その他の者との争訟によらなければ通常の管理又は処分をすることができない土地として政令で定めるもの(第4号)

- 上記掲げる土地のほか、通常の管理又は処分をするに当たり過分の費用又は労力を要する土地として政令で定めるもの(第5号)

なぜこれほどの条件が設定されているかと言えば、『国が管理する土地にかかる費用=税金』だからです。

無条件に土地を引き取ると財政負担が重くなりますし、無責任な土地所有者が土地の管理をおろそかにする可能性も危惧されています。

こういった理由から、土地の引き取りについてはある程度厳しい条件が設置されているようです。

7.土地が共有の場合の判断基準

土地が共有の場合、所有者の中には、相続等以外の原因でその持分を取得した人が含まれている場合があります。

この場合、相続等により持分を取得した人と共同すればこの申請を行うことが可能です。

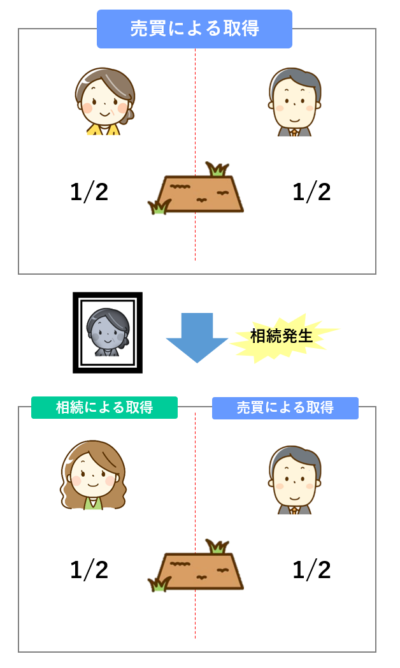

【事例】

- 母Aと長男Bが1/2ずつ共有して土地を購入

- 後に母Aが死亡し、その土地の持分は相続人の長女Cが相続

- 母Aの相続を機に、長男Bと長女Cは共同して相続土地国庫帰属制度の利用を検討

上記の例の場合、長男Bの取得原因は売買ですが、相続等で取得した長女Cと共同して申請をするため、長男Bについても申請することが可能となります。

ただし、母A(被続人)から長女C(相続人)が売買や贈与等で土地を取得した場合には、申請資格が認められないため、注意が必要です。

相続土地国庫帰属制度は新たに始まる制度であり、現時点では適用例や実績がなく、利用の是非についても読めないところがあります。

そもそも負担金を支払ってまで手放したい土地があるかという点では、利用希望者もある程度限られてくるところではありますが、実家を相続するためには相続放棄を出来なかったが余計な土地まで相続してしまった、等の過去の相続で苦慮した一部の方には非常にありがたい制度と言えるでしょう。

遺産相続で困っているという方は、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、まずは一度お気軽にご相談ください。

下記フォームよりお問合せ下さい。

お客様に最適なご提案をさせて頂きます。

気軽にご相談ください。