相続という単語で、税金の単語を連想する方は多いのではないでしょうか。

特に不動産を相続した場合、遺産総額が高額になりやすい事もあり、相続税について不安を感じる方も多いと思います。

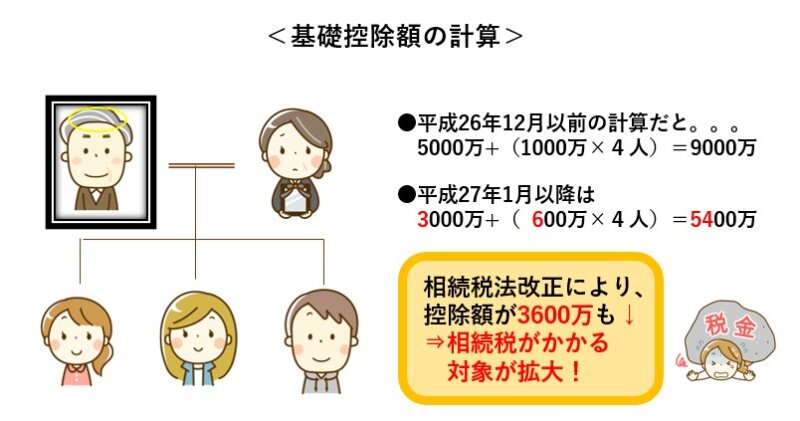

1.相続税法の改正による基礎控除額の減少

平成27年の相続税法改正により、相続税の対象となる人が大幅に拡大しました。

改正前は、相続が発生したご家庭につき、相続税が発生する割合が3~4%だったのに対し、この改正により8%程にまで上がりました。

平成26年12月以前の基礎控除額

- 5,000万円+(1,000万円×法定相続人の数)

平成27年1月1日以降の基礎控除額

- 3,000万円+(600万円×法定相続人の数)

こうして比較すると、基礎控除額がかなり縮小されていることが分かるかと思います。

相続税の納付と申告は、相続人が相続開始があったことを知った日の翌日から10ヶ月以内に行わなくてはなりません。

知らなかったとしても10ヶ月を超えると、ペナルティとして延滞税などがかかります。

また、過小に申告したり財産を隠したりすると、納付税額に35%をかけた重加算税や無申告課税がかけられます。

まずは申告・納税の必要があるかどうか確認し、申告が必要な場合は早めに対策していきましょう。

2.相続税計算のしくみ

相続税の税額は、各相続人毎に貰った遺産額から個別に算出するわけではありません。

相続税の計算方法は決まった順序があり、順序を間違えると最終的な納税額も異なってしまうため、ご自身で計算する際は特に注意しましょう。

相続税の税額計算は、下記の順に計算していきます。

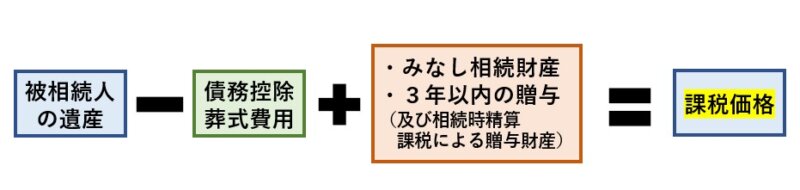

2-1.課税価格の計算

まずは課税対象になる遺産の価格を求めていきます。

課税価格の合計額は個人の死亡日時点のそれぞれの遺産の価格を合算します。

課税対象には亡くなった被相続人の遺産のほか、死亡保険金や被相続人から生前贈与分の一部も含まれます。

非課税財産の対象となるもの

墓地・仏壇・仏具等の財産等が一般的です。

これらは祭祀財産といい相続財産とは別個の財産であり、相続税の課税対象とはなりません。

儀礼的行為のために購入するものなので、固定資産税等もかけられません。

みなし相続財産の対象となるもの

生命保険金や死亡退職金は原則、受取人ないし遺族固有の財産とされますが、税法上は一定の額を超えると相続財産とみなされます。

生命保険金や死亡退職金には非課税枠があり、非課税限度額は次の算出で求めることができます。

非課税限度額の算出方法

=500万円×法定相続人の数

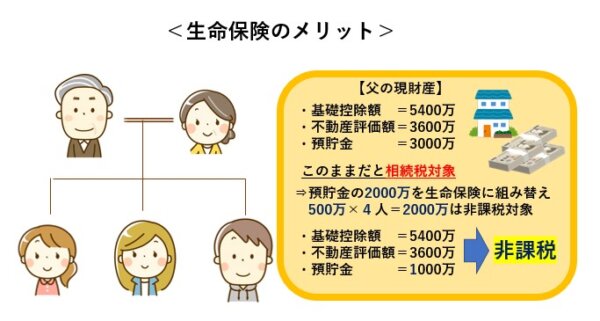

余談ですが、生命保険や死亡保険は下記の図のように相続税の節税対策として用いられることも多いです。

また、生命保険金は「契約者、被保険者、受取人が誰か」によって課税される税金が相続税、所得税、贈与税となりますのでご注意ください。

2-2.相続税の総額の計算

上記で算出した課税価格が基礎控除額を上回る場合にのみ、相続税の申告が必要となります。

基礎控除額を越えなければ相続税申告の必要はありません。

基礎控除額の算出方法

=3,000万円+(600万円×法定相続人の数)

なお、法定相続人の中で相続放棄をした人がいても、相続税の計算上では相続人として人数にカウントします。

民法と税法とで、考え方に差異が生じていますので注意しましょう。

2-3.相続人がそれぞれ収める相続税額の計算

実際に課税対象となる課税遺産総額が算出されたら、相続人全員で納める相続税の総額を算出します。

相続税はいったん相続人全員の仮の相続税総額を算出してから、改めて各自が実際に収める税額を計算するしくみとなっています。

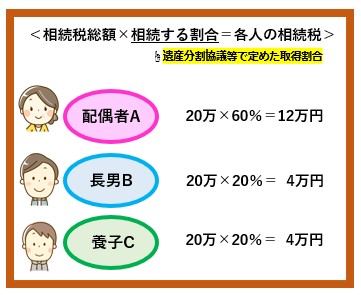

ここで事例を交えて、各相続人の取得できる金額を確認していきましょう。

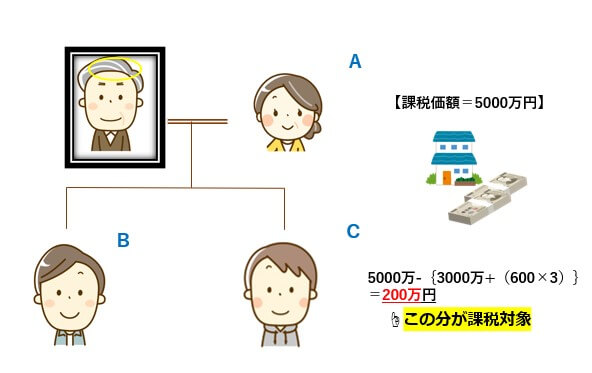

【事例】

- 課税価額の合計額:5,000万円

- 相続人:妻A(配偶者)、長男B、養子Cの3名

- 遺産分割の取得割合:妻Aが60%、長男Bが20%、養子Cが20%

まずは課税遺産総額を算出します。

法定相続人が3人の場合の基礎控除額は4,800万円となり、

5,000万円-4,800万円=200万円

となります。

配偶者の法定相続分は1/2、子供の法定相続分はそれぞれ1/4なので、法定相続分に応じた各相続人の取得金額は下記の通りになります。

ここでそれぞれの遺産取得金額から、相続税の速算表を基に各相続人の仮の税額を計算します。

上記のとおり仮の相続税額の総額は、

10万円+5万円+5万円=20万円

となります。

最後に相続税の総額を基に、実際の相続分の割合に応じた、各相続人が納める相続税額を割り出します。

上記の流れはあくまでも基本的な相続税計算の算出方法であり、実際の申告には配偶者の税額軽減、未成年者控除などの様々な控除制度や、複雑なスキームがあります。

少しでも相続税についてご不安がある方は税理士に任せる方が確実でしょう。

実務としては、司法書士と税理士がそれぞれの業務範囲を生かしつつ、連携して相続手続きをすることが大半です。

しかしながら、上記のような相続税についての初歩的な事を判断できないレベルの司法書士に任せてしまうと、その後の一連の手続きについても不安が残るかと思います。

当法人では、相続税法等の周辺知識にも明るい相続専門チームが、業界トップクラスの提携税理士と連携してトータルサポートいたします。

相続税についてもお悩みの方は、まずはお気軽にご相談ください。

下記フォームよりお問合せ下さい。

エラー: コンタクトフォームが見つかりません。

お客様に最適なご提案をさせて頂きます。

気軽にご相談ください。