1.はじめに

相続空き家の3,000万円特別控除とは、相続により空き家となった家屋を譲渡(売却)した場合に、一定の要件を満たすと譲渡所得から3,000万円を控除できる特例です。

この特例は日本全国で問題となっている『空き家問題』の解決に向けて、相続したまま放置状態となっている空き家の売却について特別控除という形で後押しし、更地や住宅地として有効活用することを目的としています。

→国税庁|No.3306 被相続人の居住用財産(空き家)を売ったときの特例

このトピックスでは相続空き家の3,000万円特別控除の概要や手続方法、令和5年度税制改正大綱による改正内容を踏まえてご紹介いたします。

1-1.相続した空き家を譲渡(売却)した時の利益から3,000万円まで控除される

相続空き家の3,000万円特別控除は、正式には「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」といいます。

相続または遺贈により取得した居住用の家屋や敷地等を売却した時に、一定の要件を満たす場合に譲渡所得の金額から最大3,000万円まで控除することができます。

この特別控除が適用されると次のような式となります。

この特例を利用することで譲渡所得税を節税することが出来る為、相続人が放置されている空き家の売却を後押しし、土地や家屋の利活用を推進できると期待されています。

1-2.空き家の売却にはお金がかかる??

相続したものの、空き家を手放さない相続人がいる理由はいくつもありますが、1つに『譲渡所得税が思いのほか高い』というものがあります。

ここで一度、譲渡所得の計算について触れておきましょう。

【譲渡所得の計算方法】

- 譲渡所得:不動産売却時の利益

- 譲渡価額:不動産の売却価格

- 取得費 :不動産購入当時の費用

- 譲渡費用:売却で生じる諸経費(仲介手数料など)

譲渡所得=譲渡価額-(取得費+譲渡費用)

上記は譲渡所得の計算方法の概要ですが、売却価格から当時買った金額(取得費)と、今回の売却にかかった仲介手数料や印紙税などの費用(譲渡費用)を差し引きして売却益を算出します。

ここで『取得費』に注目したいのですが、取得費には次に挙げる2つの金額のうち、大きい方が適用されます。

- 実額法:土地・建物の購入代金と取得に要した費用を合計した金額から、建物の減価償却費を差し引いた金額

- 概算法:譲渡収入金額(売却金額)×5%

実額法については、購入金額を証明できる購入時の売買契約書や領収書などが必要となりますが、両親世代の購入当時の資料がそのまま保管されているケースはそう多くはないでしょう。

そのため、実際には概算法を使って取得費を算出することが多いと言えます。

令和5年現在、不動産価格は高騰している傾向にありますので、不動産の売却時期にもよりますが、1よりも2の方が高額となるケースが多いでしょう。

1-3.相続空き家の3,000万円特別控除の効果

この特別控除の特例を利用した効果について事例で見ていきましょう。

【事例1】

- 昭和55年建築の戸建て住宅を被相続人が20年所有

- 老朽化した家屋を取壊し、その後売却予定

- 取壊しおよび売却に要した費用は200万円

- 取得価額は不明の為、概算法による算出

今回の事例1の売却金額が500万円だった場合、取得費は25万円となります。

500万-(25万+200万)=275万(譲渡所得)

上記の譲渡所得に控除がない場合、かかる所得税・個人住民税額は下記のようになります。

275万×20%=55万円(譲渡所得税)

※例題のため、減価償却や復興特別所得税率を省略

費用を除いた売却代金が300万ですから、手残り245万円となります。

取壊しの手続から売却までの手間を考えると、売却するメリットを感じにくいのではないでしょうか。

そこで、3,000万円の特別控除が適用されると次のような式となります。

特別控除が適用されると、費用を除いた300万円をそのまま受け取ることができます。

当然、売却代金が高くなればなるほど譲渡所得税も高くなりますので、最大3,000万円の特別控除を利用できた場合のメリットは非常に大きいと言えるでしょう。

1-4.既に相続により不動産の一部を取得していた場合はどうなる??

実家を両親が共有名義で所有していた場合、どちらかが亡くなった際に持分の一部を既に相続している場合が想定されます。

【事例2】

- 3年前に父が他界し、実家の持分の2分の1を相続により取得

- 今回、母が亡くなり、残りの2分の1も相続により取得

上記の事例2の場合、どちらも相続により取得していますが、相続空き家の3,000万円特別控除については、今回取得分の持分2分の1にのみ適用可能となります。

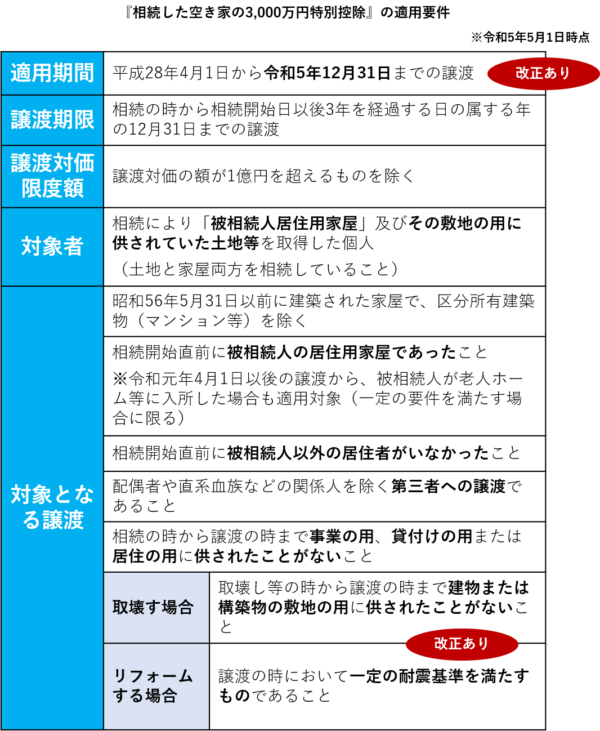

2.相続空き家3,000万円特別控除の適用要件

相続空き家3,000万円特別控除の適用要件を要約すると以下のとおりです。(令和5年5月1日時点)

これらの要件をすべてクリアしている必要があります。

- 平成28年4月1日~令和5年12月31日までの譲渡であること

- 相続開始日以後3年を経過する日の属する年の12月31日までに売却すること

- 被相続人が亡くなる直前まで1人で居住していた家であること

- 相続から売却までの間、賃貸に出したり相続人が住んでおらず、ずっと空き家であったこと

- 昭和56年5月31日以前に建築された家屋で、区分所有建物ではないこと

- 同じ被相続人の相続で、すでに空き家特例を利用していないこと

- 買主が配偶者や直系血族などの関係人を除く、第三者であること

- 売却金額が1億円以下であること

- 売却する空き家は耐震基準を満たしている、または取壊して更地にして売却すること

- 被相続人が住んでいた土地と家屋の両方を相続していること

各項目毎について解説していきます。

1:平成28年4月1日~令和5年12月31日までの譲渡であること

平成28年4月1日~令和5年12月31日までに行われた譲渡が対象となります。

令和5年度税制改正により、令和9年12月31日まで延長されることが決定しています。

2:相続開始日以後3年を経過する日の属する年の12月31日までに売却すること

また、相続開始日以後3年を経過する日の属する年の12月31日までに売却している必要があります。

例えば、相続発生日が令和2年6月7日の場合、令和5年12月31日までの売却が適用対象です。

3:被相続人が亡くなる直前まで1人で居住していた家であること

被相続人(故人)が亡くなる直前まで1人で住んでいたこと、相続開始~売却まで一切の用途に使用されていないことが条件となります。

空き家を無くすことを目的とした特例ですので、相続時点で他に居住者がいる場合は当然対象外となります。

とはいえ被相続人が高齢の方の場合、亡くなる前に老人ホームに住んでいる場合もあるでしょう。

そのような場合でも、次の条件を満たしていれば適用できる可能性があります。

- 令和元年4月1日以後の譲渡であること

- 被相続人が介護保険法に規定する要介護認定を受け、かつ相続直前までの老人ホームに入所していたこと

- 被相続人が老人ホーム等に入所した時から相続開始直前まで、その家屋が被相続人により一定の使用がなされ、かつ事業用、貸付用、居住用に利用されていないこと

簡単に言えば、「老人ホームに入所後も一時帰宅等で本人が利用していて、本人以外の一切の使用がない」場合に限り適用対象、ということになります。

4:相続から売却までの間、賃貸に出したり相続人が住んでおらず、ずっと空き家であったこと

適用期限は相続があった時から3年後の年末までとなりますが、この間に賃貸に出したり、事業用に貸し出したりした場合は適用除外となります。

また、相続人が一度でもその家に住んだ後に売却した場合も、適用期間内の売却であっても適用できません。

そのため、売却の予定が少しでもある場合には、安易に活用したり一時的に使用したりすることは控えるのが得策でしょう。

5:昭和56年5月31日以前に建築された家屋で、区分所有建物ではないこと

昭和56年5月31日以前に建築された家屋と限定されているのは、建築基準法の耐震基準が改訂される以前のもの、つまり「旧耐震基準」の家屋を対象にしています。

そのため、耐震性が高い区分所有建物、簡単に言えばマンションは適用対象外となります。

6:同じ被相続人の相続で、すでに空き家特例を利用していないこと

同じ被相続人について既に空き家特例を利用している場合、2回目の適用はできません。

7:買主が配偶者や直系血族などの関係人を除く、第三者であること

配偶者や一定の親族、同族会社などの、特別な関係人や会社に売却する場合は適用対象外となります。

8:売却金額が1億円以下であること

売却金額が1億円超の場合は適用対象外となります。

他の相続人と一緒に売却した場合や、複数年に渡って売却する場合も、売却金額を合算して1億円以下であることが条件となります。

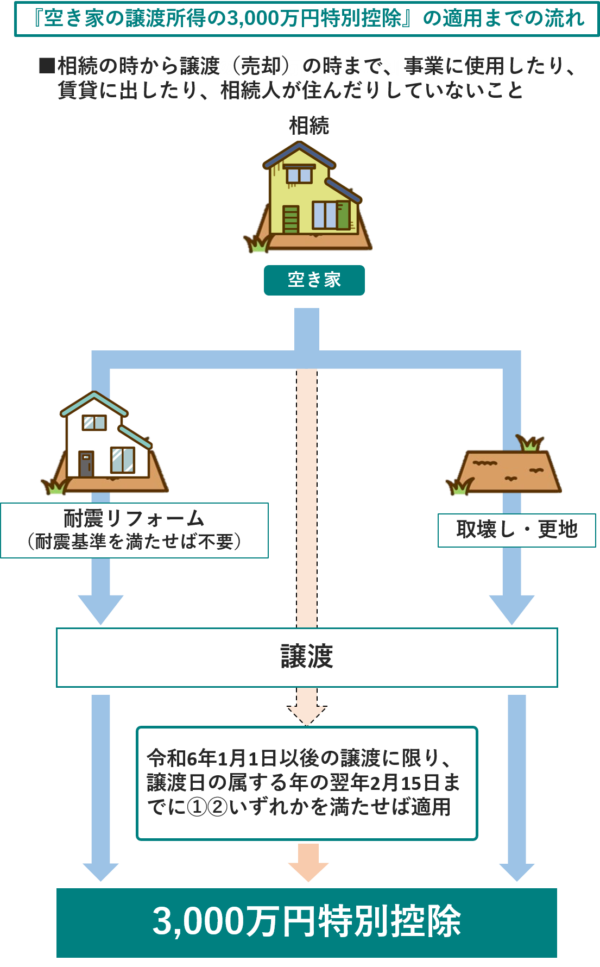

9:売却する空き家は耐震基準を満たしている、または取壊して更地にして売却すること

売却する空き家は新耐震基準を満たしているか、または耐震リフォームを受けていることが前提となります。

また、費用の関係から取壊しを選択する場合もありますが、その場合、相続開始から更地にして売却するまでの間に賃貸等に出していないことが前提となります。

後述しますが、法改正により令和6年1月1日以後の譲渡については、こちらの要件の緩和がされます。

10:被相続人が住んでいた土地と家屋の両方を相続していること

被相続人が住んでいた土地と家屋両方を相続していることが条件となります。

そのため例えば、「長男:土地、次男:建物」のように相続していた場合、どちらも適用対象外となります。

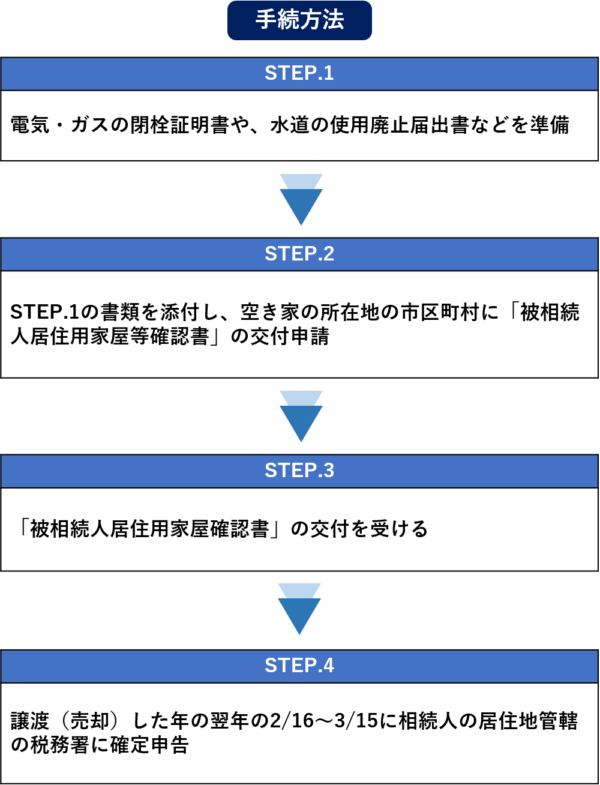

3.特例適用に必要な手続き

相続空き家の3,000万円特別控除を受けるためには、確定申告書と同時に行う必要があります。

不動産を売却して利益が生じた場合、その利益に対する「譲渡所得税・住民税」を納税することになりますので、売却した翌年の2/16~3/15までの期間に確定申告と特例の申請手続きを一緒に行います。

手続の流れと、必要書類等は次のとおりです。

【手続方法】

- 電気・ガスの閉栓証明書や、水道の使用廃止届出書などを準備

- 1の書類を添付し、空家の所在地の市区町村に「被相続人居住用家屋等確認書」の交付申請

- 確認書の交付を受ける

- 譲渡(売却)した翌年の2/16~3/15の間に相続人の居住地管轄の税務署に確定申告

【被相続人居住用家屋等確認書の申請に係る必要書類】

- 被相続人の住民票の除票

- 被相続人の住宅解体時もしくは譲渡時の相続人全員の住民票

- 売買契約書の写し

- 被相続人の住宅の閉鎖事項証明書(家屋を取壊しする場合)

- 被相続人が老人ホーム等に入所証明書(老人ホーム等に入所していた場合)

【確定申告時の必要書類】

- 確定申告書B

- 譲渡所得の内訳書

- 物件の登記事項証明書

- 売買契約書の写し

4.特別控除の特例に関するポイント

相続空き家の3,000万円特別控除とその他の特例との併用可否については次のとおりです。

それぞれ確認していきましょう。

4-1.「小規模宅地等の特例」と併用できる

小規模宅地等の特例とは、被相続人(故人)の自宅を相続する場合、要件に該当した相続人が相続する際に、土地330㎡までの面積に対して相続税評価額を80%減額することができる制度です。

下記の2つの条件を満たせば、相続空き家の3,000万円特別控除と併用することが可能です。

- 故人が一人暮らしで配偶者や同居の親族がいない

- 持ち家のない親族(家なき子)が相続する

4-2.「居住用不動産の3,000万円特別控除」と併用できる

居住用不動産の3,000万円特別控除とは、自宅を売却した際に生じた譲渡所得から3,000万円を控除できる特例を指します。

こちらの特例も併用が可能で、相続した実家に対して「空き家の3,000万円特別控除」を受け、更に相続人自身の自宅についても「居住用不動産の3,000万円特別控除」を併用することが出来ます。

ただし、同一年内に両方の特例を併用した場合、2つの特例を合わせても3,000万円が限度額となりますので注意しましょう。

同一年内に2つの不動産を売却しても合計6,000万円分の特別控除とはなりませんので、売却の時期についてはしっかりと検討した方が良いでしょう。

4-3.「相続税の取得費加算の特例」とは併用できない

相続税の取得費加算の特例とは、相続により取得した土地や建物などを、相続発生の日の翌日から3年10ヶ月以内に売却した場合、支払った相続税額のうち一定金額を取得費に加算し、譲渡所得を軽減させることができるという特例を指します。

空き家を売却した場合にも取得費加算の特例の対象となりますが、「空き家に係る譲渡所得の特別控除の特例」と「取得費加算の特例」は併用できません。

そのため、どちらかの納税額が低くなる方の特例を利用すると良いでしょう。

4-4.「家族信託の信託財産」には適用できない

こちらは2022.12.20に信託税務に関する東京国税局の文書回答事例により公表された情報です。

この文書回答事例によると、

と明確に適用不可とされています。

詳細については家族信託の別トピックスにて取り上げますが、家族信託の信託契約終了後に帰属財産権利者として空き家の3,000万円特別控除を利用する予定だった方は、

- 委託者兼受益者の存命中に売却する

- 居住用不動産の3,000万円特別控除を利用する(要件あり)

など、何らかの方向転換をする必要がありそうです。

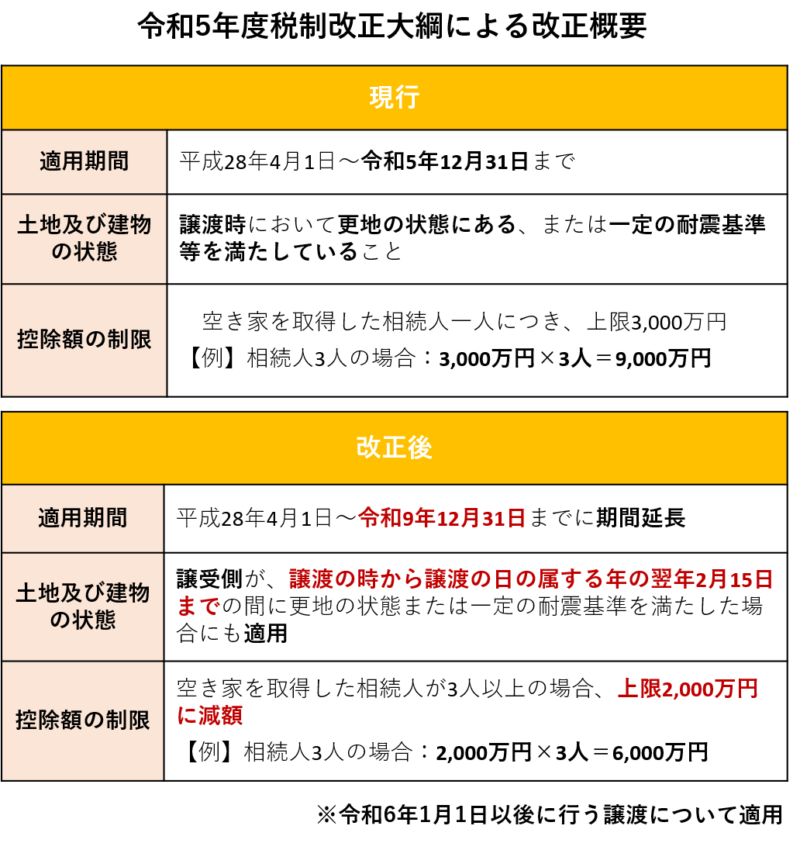

5.令和5年度税制改正大綱による改正内容

令和5年度税制改正大綱により、相続空き家3,000万円特別控除についても一部改正されることとなりました。

改正点は次の3つです。

それぞれ詳細を確認していきましょう。

5-1.適用期間が令和9年12月31日 まで延長

現行では令和5年12月31日まででしたが、令和9年12月31日まで期間延長されることとなりました。

5-2.耐震リフォーム・除去要件の緩和

現行では、譲渡時の受渡し状態について、家屋を含む譲渡の場合は耐震リフォーム等により、家屋が耐震基準を満たしていること、また取壊す場合には更地の状態になっていることが適用条件でした。

今回の改正により、譲渡時には上記要件を満たしていない場合でも、譲受側(購入者)が譲渡日の属する年の翌年の2/15まで、つまり購入した翌年の確定申告の期間が来るまでに上記要件を満たしている場合には適用可能となります。

これは、『相続人等が耐震リフォームや除去等の工事を実施する必要があり、空き家の流通上支障をきたしている』とした、国土交通省からの要件緩和の要望が反映された形となります。

5-3.相続人が3人以上の場合の特別控除上限額が2,000万円に減額

現行では、相続人が複数人いる場合でも、控除額はそれぞれ3,000万円ずつと定められていました。

今回の改正で、相続人が3人以上いる場合は、一人あたりの控除額が2,000万円にまで減額されることとなりました。

なお、2,3の改正点について、令和6年1月1日以後の譲渡に適用されます。

そのため、売却時期によって適用要件が変わってきますので注意しましょう。

6.まとめ

相続空き家の3,000万円特別控除は、相続したものの利用されずに放置されている空き家を解消し、更地や住宅地として有効活用するための特例です。

要件を満たしていれば、譲渡所得から3,000万円を控除することができるため、節税効果が大きくなっています。

相続空き家を所有している方は、この特例の適用を検討してみてはいかがでしょうか。

また、当法人では様々な空き家対策方法について、ご家庭にあった生前対策をご提案しています。

是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にお問い合わせください。

下記フォームよりお問合せ下さい。

お客様に最適なご提案をさせて頂きます。

気軽にご相談ください。