1.遺産分割の見直しに関する法改正

令和3年の民法・不動産登記法の改正により、相続法に関しても大きく影響する事項がありました。

別トピックスで挙げた『相続登記の義務化』は令和6年4月1日より施行予定で、近年問題となっている所有者不明土地の解消を目指した施策として注目されています。

その他にもいくつか大きな改正点があり、今回ご紹介する『遺産分割の見直し』もその一つです。

まずは改正内容を見ていきましょう。

1-1.遺産分割に関する法改正内容

- 相続開始(被相続人の死亡)時から10年を経過した後にする遺産分割は、具体的相続分ではなく法定相続分によるものとする(新民法904の3)

- 改正法の施行日(令和5年4月1日)前に被相続人が死亡した場合の遺産分割についても適用される(改正法附則3)

- 経過措置により、少なくとも5年の猶予期間を設ける

上記が主な内容になります。

(参考:法務省ホームページ「所有者不明土地の解消に向けた民事基本法制の見直し)

今回の改正により、次の効果が期待されています。

1-2.遺産分割の見直しによる効果

- 具体的相続分による遺産分割に時的限界(期限)を設けることで、遺産共有関係の解消を促進化・円滑化する

- 具体的相続分による分割を求める相続人に、早期の遺産分割請求を促す効果を期待できる

- 具体的相続分による分割利益を消滅させ、画一的な割合である法定相続分を基準とする円滑な分割が可能となる

ここでの具体的相続分とは相続人間での遺産分割協議に基づく分割内容を指します。

端的にまとめると、「相続開始から10年経過(+猶予期間も経過)してもまだ確定できていない遺産分割に関しては、今後は法定相続分での分割となっても文句が言えませんよ、なので早めに遺産分割協議をすすめてくださいね。」といった内容です。

この遺産分割の見直しをする事となった発端と、法改正によって受ける影響について次項より確認していきましょう。

2.遺産分割の見直しに至った問題点

相続が発生すると、まずは法定相続人と相続財産の調査・確定をしていきます。

この時、遺言があればその内容に従い相続手続きを進めていきますが、遺言がない場合は「誰がどの遺産を取得するか」といった内容を相続人同士の遺産分割協議で確定していきます。

ここで問題となるのが、次のようなケースです。

- 相続人が誰も住んでいない田舎の実家なので、とりあえず放置している

- 一度兄弟間で話し合いしてみたが険悪になりそうだったので時間を置いている

- 相続人の1人が海外移住してしまって連絡がつかない

- 結婚式の費用を姉だけ出してもらっていたので妹が納得していない

- 生前に母の介護を一人でしていた弟が、その分を多めにほしいと主張している

上記で共通しているのは、『何かしらの障害があって遺産分割協議がまとまらないままになっている』という点です。

なぜこのような状態が続くかと言いますと、現行の民法では、遺産分割には期間の制限がないため相続発生から何年経っても遺産分割協議を行えるからです。

『最初話し合ってみたけれど意見がまとまらなかった』『連絡がつかない相続人がいてそのままになっている』など様々な理由で遺産分割されず、そのうち相続人が亡くなってさらに権利関係が複雑化してしまった例は多くあります。

また、過去に特定の相続人に贈与があった(特別受益)、被相続人の介護をしていた(寄与分)などの主張が出てくると、相続発生前の過去の事実関係を確認する必要があり、余計に遺産分割協議がまとまらないという問題もありました。

3.改正後は特別受益の贈与と寄与分の主張に期限ができる

今回の法改正で主に影響が出るのは、こうした特別受益による贈与や寄与分の主張をしていた相続人の方々です。

改正後は、相続人の申出により裁判所が法定相続分での遺産分割を進めることができるようになります。

そのため、相続発生から10年経過すると特別受益による贈与や寄与分の主張をすることができなくなります。

なお、遺産分割そのものに期限ができるわけではありませんので、10年経過後でも相続人間の合意により遺産分割協議がまとまった場合は、従来通りに遺産分割協議の内容に従った遺産分割が可能です。

まとまった協議内容に特別受益の贈与や寄与分が含まれていたとしても、それが無効になってしまうわけではありません。

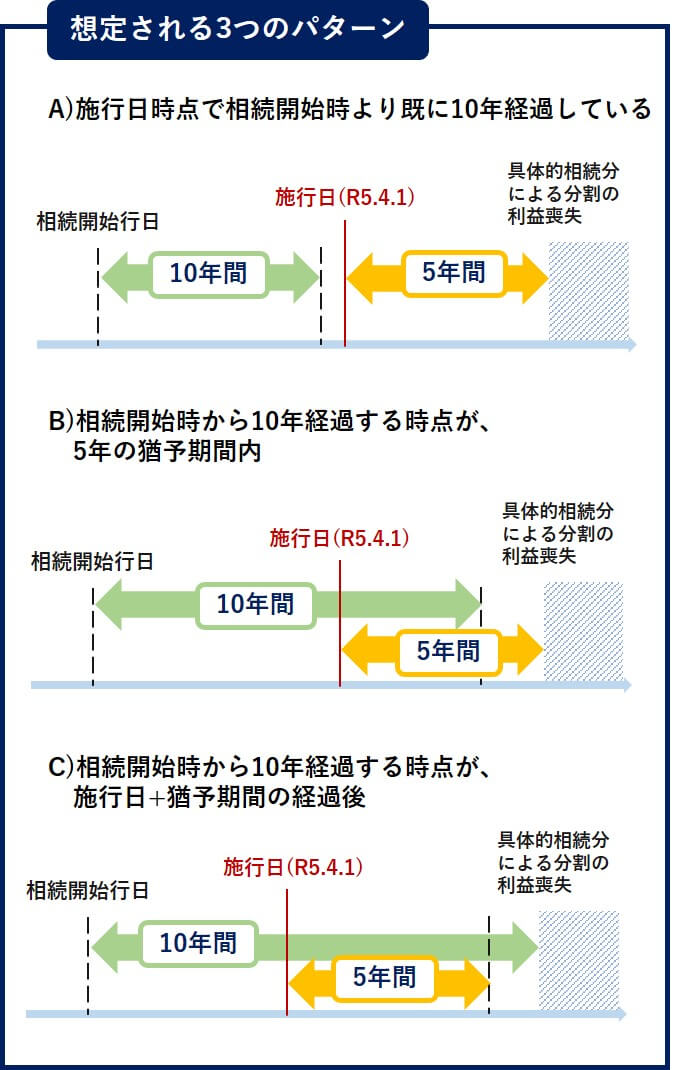

4.改正法の施行日前に相続が開始した遺産分割の取扱い

今回の遺産分割の見直しは、過去に発生した相続に対しても遡って10年の期限(+5年の猶予期間)が適用されるため、次のようなケースが考えられます。

- 施行日時点で相続開始時より既に10年経過している

- 相続開始時から10年経過する時点が、5年の猶予期間内

- 相続開始時から10年経過する時点が、施行日+猶予期間の経過後

上記の3パターンによる基準は次のとおりです。

- 施行日に相続開始時より既に10年経過している→施行日より5年の猶予期間経過時が基準

- 相続開始時から10年経過する時点が、5年の猶予期間内→施行日より5年の猶予期間経過時が基準

- 相続開始時から10年経過する時点が、5年の猶予期間の経過後→相続開始時から10年経過する時点が基準

10年経過後の分割基準

相続発生時より10年経過後、分割基準は法定相続分を基準となりますが、それ以外の遺産分割の特徴は次のとおりです。

- 分割基準以外の遺産分割の特徴

- 裁判手続は家庭裁判所の管轄

- 遺産全体の一括分割が可能

- 遺産の種類・性質、各相続人の状況等の一切の事情を考慮して分配(民法906条)

- 配偶者居住権の設定も可能

5.まとめ

今回のトピックスのまとめますと次のとおりです。

- 令和5年4月1日以後、相続発生時点から10年経過(+猶予期間経過)した遺産分割では、法定相続分での分割がベースとなる

- 期間経過後は遺産分割時に特別受益の贈与や寄与分の主張ができない

- 遺産分割そのものに期限が出来たわけではない

- 期間経過後でも、相続人間での遺産分割協議がまとまった場合は法定相続分以外での分割も可能

今回の遺産分割に関連して、遺産分割と共有物分割が併存している場合の名義変更の簡略化なども改正内容に含まれますが、こちらはまた別のトピックスにて取り上げます。

今回の遺産分割の見直しを含め、数多くの改正が予定されており、相続人の方々にとっては知らないと不利になってしまうものも多く存在します。

相続対策・相続手続きについて少しでも不安や疑問点がございましたら、司法書士法人行政書士法人鴨宮パートナーズまでお気軽にご相談ください。

下記フォームよりお問合せ下さい。

エラー: コンタクトフォームが見つかりません。

お客様に最適なご提案をさせて頂きます。

気軽にご相談ください。